Hoeveel Kan Ik Lenen voor een Hypotheek?

Als je van plan bent om een huis te kopen, is het belangrijk om te weten hoeveel je kunt lenen voor een hypotheek. Het maximale bedrag dat je kunt lenen, hangt af van verschillende factoren en wordt bepaald door de geldverstrekker.

Factoren die de maximale hypotheek bepalen

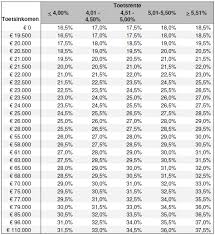

De hoogte van je inkomen speelt een grote rol bij het bepalen van het bedrag dat je kunt lenen voor een hypotheek. Over het algemeen geldt: hoe hoger je inkomen, hoe meer je kunt lenen. Daarnaast wordt er gekeken naar eventuele andere financiële verplichtingen die je hebt, zoals leningen of alimentatie.

Ook de waarde van het huis dat je wilt kopen en de hoogte van de hypotheekrente zijn belangrijke factoren. Hoe lager de rente, hoe hoger het bedrag dat je kunt lenen. Het is verstandig om verschillende hypotheekaanbieders te vergelijken om zo de beste rente te vinden.

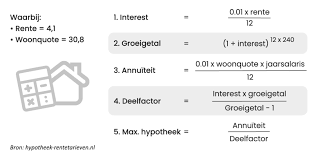

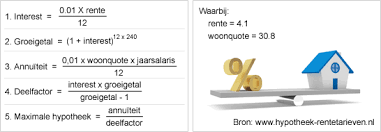

Hypotheekberekening

Voordat je op zoek gaat naar een huis, is het verstandig om een indicatie te krijgen van hoeveel je kunt lenen voor een hypotheek. Veel geldverstrekkers bieden online tools aan waarmee je eenvoudig een hypotheekberekening kunt maken.

Houd er rekening mee dat de maximale hypotheek die wordt berekend niet altijd betekent dat dit ook verantwoord is om te lenen. Zorg ervoor dat je ook rekening houdt met andere kosten, zoals onderhoudskosten en verzekeringen.

Advies inwinnen

Het afsluiten van een hypotheek is een belangrijke financiële beslissing. Het kan daarom verstandig zijn om advies in te winnen bij een financieel adviseur of hypotheekadviseur. Zij kunnen samen met jou kijken naar jouw persoonlijke situatie en wensen en zo helpen bij het bepalen van het juiste leenbedrag.

Kortom, voordat je op huizenjacht gaat, is het essentieel om te weten hoeveel je kunt lenen voor een hypotheek. Door goed geïnformeerd te zijn en advies in te winnen waar nodig, kun je met vertrouwen op zoek gaan naar jouw droomhuis.

Vijf Voordelen van het Berekenen van je Maximale Hypotheekbedrag

- Je krijgt inzicht in het maximale bedrag dat je kunt lenen voor een hypotheek.

- Het helpt je bij het bepalen van je financiële mogelijkheden bij het kopen van een huis.

- Met een hypotheekberekening kun je verschillende scenario’s verkennen en vergelijken.

- Het stelt je in staat om realistische verwachtingen te hebben tijdens de huizenjacht.

- Advies van experts kan helpen om een weloverwogen beslissing te nemen over de hoogte van je hypotheek.

Nadelen van het Maximale Hypotheekbedrag: Financiële Druk en Risico’s

- 1. Hoge maandelijkse aflossingen kunnen leiden tot financiële druk.

- 2. Het lenen van een te hoog bedrag kan resulteren in langdurige schuldenlast.

- 3. Mogelijke beperkingen in levensstijl door vastzitten aan hoge hypotheeklasten.

- 4. Rente- en risicokosten kunnen op lange termijn aanzienlijk oplopen.

Je krijgt inzicht in het maximale bedrag dat je kunt lenen voor een hypotheek.

Door te berekenen hoeveel je kunt lenen voor een hypotheek, krijg je inzicht in het maximale bedrag dat je kunt lenen. Dit inzicht is essentieel bij het plannen van de aankoop van een huis, omdat het je helpt om realistische verwachtingen te hebben en gericht op zoek te gaan naar een woning binnen jouw financiële mogelijkheden. Met dit overzicht kun je ook beter onderhandelen met geldverstrekkers en makelaars, omdat je precies weet wat haalbaar is binnen jouw budget. Het geeft je een duidelijk startpunt in het proces van het kopen van een huis en zorgt ervoor dat je goed voorbereid bent op wat komen gaat.

Het helpt je bij het bepalen van je financiële mogelijkheden bij het kopen van een huis.

Het berekenen van hoeveel je kunt lenen voor een hypotheek helpt je bij het bepalen van je financiële mogelijkheden bij het kopen van een huis. Door inzicht te krijgen in het maximale leenbedrag dat je kunt krijgen, kun je beter inschatten welk type woning binnen jouw budget past en welke maandelijkse hypotheeklasten haalbaar zijn. Dit stelt je in staat om realistische verwachtingen te hebben en een weloverwogen beslissing te nemen bij het zoeken naar jouw ideale woning.

Met een hypotheekberekening kun je verschillende scenario’s verkennen en vergelijken.

Met een hypotheekberekening kun je verschillende scenario’s verkennen en vergelijken. Door het uitvoeren van berekeningen kun je inzicht krijgen in hoeveel je kunt lenen bij verschillende hypotheekverstrekkers en tegen welke voorwaarden. Hierdoor kun je goed geïnformeerde beslissingen nemen en de hypotheekoptie kiezen die het beste aansluit bij jouw financiële situatie en wensen. Het helpt je om vooraf te plannen en te anticiperen op mogelijke kosten, waardoor je met meer zekerheid de juiste keuze kunt maken voor jouw toekomstige woningfinanciering.

Het stelt je in staat om realistische verwachtingen te hebben tijdens de huizenjacht.

Het bepalen van hoeveel je kunt lenen voor een hypotheek stelt je in staat om realistische verwachtingen te hebben tijdens de huizenjacht. Door van tevoren te weten welk bedrag je kunt lenen, kun je gericht zoeken naar woningen die binnen jouw financiële mogelijkheden passen. Dit voorkomt teleurstellingen en helpt je om efficiënter te zoeken naar een huis dat niet alleen aan jouw wensen voldoet, maar ook binnen jouw budget past. Het geeft je een duidelijk kader waarbinnen je kunt opereren en maakt het proces van het vinden van jouw ideale woning gestructureerder en doelgerichter.

Advies van experts kan helpen om een weloverwogen beslissing te nemen over de hoogte van je hypotheek.

Het advies van experts kan van onschatbare waarde zijn bij het nemen van een weloverwogen beslissing over de hoogte van je hypotheek. Door te vertrouwen op de expertise en ervaring van financiële adviseurs of hypotheekadviseurs, kun je inzicht krijgen in jouw financiële situatie en de mogelijke risico’s en voordelen van verschillende leenbedragen. Hierdoor kun je met meer zekerheid en vertrouwen een hypotheek kiezen die past bij jouw behoeften en financiële doelen.

1. Hoge maandelijkse aflossingen kunnen leiden tot financiële druk.

Hoge maandelijkse aflossingen kunnen leiden tot financiële druk. Als het bedrag dat je leent voor een hypotheek resulteert in aanzienlijke maandelijkse aflossingen, kan dit een zware last vormen op je financiële situatie. Het is belangrijk om realistisch te zijn over wat je kunt veroorloven en niet meer te lenen dan je comfortabel kunt terugbetalen. Financiële druk kan stress veroorzaken en invloed hebben op andere aspecten van je leven, dus het is verstandig om goed na te denken over de hoogte van de hypotheek die je wilt afsluiten.

2. Het lenen van een te hoog bedrag kan resulteren in langdurige schuldenlast.

Het lenen van een te hoog bedrag voor een hypotheek kan resulteren in een langdurige schuldenlast. Als je meer leent dan je financieel kunt dragen, loop je het risico om in financiële moeilijkheden te komen. Het afbetalen van een te grote hypotheek kan leiden tot stress en beperkingen in je financiële vrijheid op de lange termijn. Het is daarom belangrijk om verantwoordelijk te lenen en realistisch te blijven over wat je kunt veroorloven.

3. Mogelijke beperkingen in levensstijl door vastzitten aan hoge hypotheeklasten.

Het afsluiten van een te hoge hypotheek kan leiden tot mogelijke beperkingen in levensstijl doordat je vastzit aan hoge hypotheeklasten. Als een groot deel van je inkomen opgaat aan het aflossen van de hypotheek, kan dit invloed hebben op je financiële flexibiliteit en ruimte voor andere uitgaven. Het is belangrijk om realistisch te blijven over wat je kunt lenen en comfortabel kunt terugbetalen, zodat je niet in financiële moeilijkheden komt en nog steeds van het leven kunt genieten.

4. Rente- en risicokosten kunnen op lange termijn aanzienlijk oplopen.

Rente- en risicokosten kunnen op lange termijn aanzienlijk oplopen. Het is belangrijk om te realiseren dat de kosten die gepaard gaan met het lenen voor een hypotheek, zoals rente en eventuele risicopremies, gedurende de looptijd van de lening kunnen toenemen. Dit kan leiden tot hogere totale kosten dan aanvankelijk verwacht, waardoor het belangrijk is om goed inzicht te hebben in de financiële verplichtingen op lange termijn bij het afsluiten van een hypotheek.