Bedrijfshypotheek Berekenen: Een Stapsgewijze Gids

Een bedrijfshypotheek berekenen is een essentiële stap voor ondernemers die van plan zijn om een bedrijfspand te kopen of te financieren. Het is belangrijk om een goed inzicht te hebben in de financiële aspecten van het afsluiten van een hypotheek voor je bedrijf, zodat je weloverwogen beslissingen kunt nemen. In deze gids nemen we je mee door het proces van het berekenen van een bedrijfshypotheek.

Stap 1: Bepaal de Financiële Gegevens

Om te beginnen met het berekenen van je bedrijfshypotheek, dien je de financiële gegevens van je bedrijf te verzamelen. Denk hierbij aan jaarlijkse omzet, winst- en verliesrekening, balans en eventuele andere financiële documentatie die nodig is voor de hypotheekaanvraag.

Stap 2: Bereken de Maximale Leencapaciteit

Op basis van de financiële gegevens kun je samen met een financieel adviseur of hypotheekverstrekker de maximale leencapaciteit van je bedrijf bepalen. Hierbij wordt onder andere gekeken naar de cashflow, winstgevendheid en andere relevante factoren.

Stap 3: Vergelijk Verschillende Hypotheekopties

Nadat je de maximale leencapaciteit hebt bepaald, is het tijd om verschillende hypotheekopties te vergelijken. Let hierbij op rentetarieven, looptijden, voorwaarden en flexibiliteit van de hypotheekproducten om de beste keuze te maken voor jouw bedrijf.

Stap 4: Maak Een Gedetailleerd Financieel Plan

Een gedetailleerd financieel plan is cruciaal bij het afsluiten van een bedrijfshypotheek. Zorg ervoor dat je alle kosten en baten in kaart brengt en rekening houdt met eventuele risico’s en toekomstige groeiplannen van je bedrijf.

Door deze stappen te volgen en zorgvuldig de verschillende aspecten van het berekenen van een bedrijfshypotheek te overwegen, kun je met vertrouwen een weloverwogen beslissing nemen die past bij de financiële behoeften en doelen van jouw onderneming.

16 Veelgestelde Vragen over het Berekenen van een Bedrijfshypotheek

- Wat is de rente voor een bedrijfspand?

- Kan ik 100% financiering krijgen voor mijn bedrijfspand?

- Hoeveel geld kan ik voor een bedrijfspand lenen?

- Hoe wordt zakelijke hypotheek berekend?

- Hoe reken ik een zakelijke hypotheek uit?

- Hoe hoog is de zakelijke hypotheekrente?

- Hoe hoog is de rente voor een zakelijke hypotheek?

- Hoeveel kun je zakelijk hypotheek krijgen?

- Wat kost 100.000 euro hypotheek zakelijk?

- Hoeveel moet je verdienen voor een hypotheek van 500.000 zzp?

- Hoeveel hypotheek kan ik krijgen voor bedrijfspand?

- Hoe bereken je een zakelijke hypotheek?

- Hoe wordt een zakelijke hypotheek berekend?

- Hoe financier je een bedrijfspand?

- Hoeveel kan ik lenen om een bedrijf te kopen?

- Hoe hoog is de rente van een zakelijke hypotheek?

Wat is de rente voor een bedrijfspand?

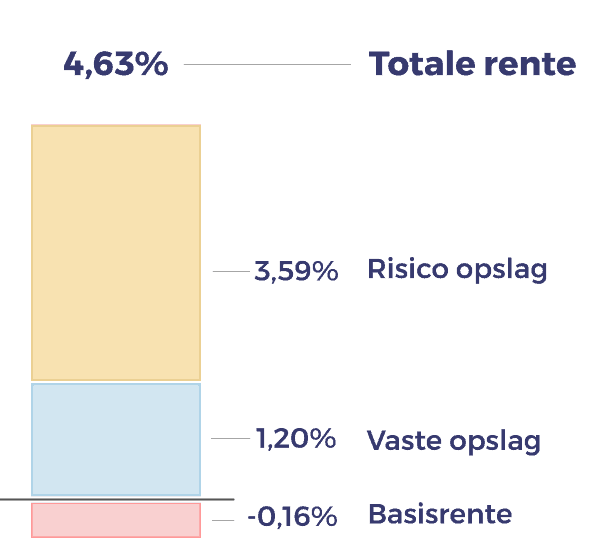

De rente voor een bedrijfspand kan variëren afhankelijk van verschillende factoren, zoals de financiële gezondheid van het bedrijf, de looptijd van de hypotheek, het type pand en de huidige marktomstandigheden. Over het algemeen geldt dat de rente voor een bedrijfspand doorgaans hoger ligt dan die voor een particuliere woning, vanwege het grotere risico dat gepaard gaat met commercieel vastgoed. Het is daarom aan te raden om meerdere hypotheekverstrekkers te vergelijken en advies in te winnen bij financiële experts om een goed inzicht te krijgen in de rentetarieven die beschikbaar zijn voor jouw specifieke situatie.

Kan ik 100% financiering krijgen voor mijn bedrijfspand?

Ja, het is mogelijk om 100% financiering te krijgen voor de aankoop van een bedrijfspand, maar het is afhankelijk van verschillende factoren. In sommige gevallen kunnen financiële instellingen bereid zijn om het volledige aankoopbedrag te financieren, maar vaak wordt er een eigen inbreng verwacht. Het is verstandig om met een financieel adviseur te overleggen om de mogelijkheden voor 100% financiering voor jouw specifieke situatie te bespreken en om een realistisch beeld te krijgen van wat haalbaar is bij het berekenen van een bedrijfshypotheek.

Hoeveel geld kan ik voor een bedrijfspand lenen?

Het bepalen van het bedrag dat je kunt lenen voor een bedrijfspand is afhankelijk van verschillende factoren, zoals de financiële gezondheid van je bedrijf, de waarde van het pand en de leencapaciteit van je onderneming. Om dit nauwkeurig te berekenen, is het raadzaam om samen te werken met een financieel adviseur of hypotheekverstrekker. Zij kunnen op basis van je financiële gegevens en specifieke situatie een gedetailleerde analyse maken en je helpen bij het bepalen van het maximale leenbedrag voor de aankoop of financiering van een bedrijfspand. Het is essentieel om deze stap zorgvuldig te doorlopen om ervoor te zorgen dat je een hypotheek afsluit die aansluit bij de behoeften en mogelijkheden van jouw bedrijf.

Hoe wordt zakelijke hypotheek berekend?

Een zakelijke hypotheek wordt berekend op basis van verschillende financiële factoren van het bedrijf, zoals de jaarlijkse omzet, winstgevendheid, cashflow en balanspositie. Hypotheekverstrekkers en financieel adviseurs zullen deze gegevens analyseren om de maximale leencapaciteit van het bedrijf vast te stellen en om de hoogte van de hypotheek te bepalen. Daarnaast spelen ook rentetarieven, looptijden en eventuele onderpanden een rol bij het berekenen van een zakelijke hypotheek. Het is belangrijk om een gedetailleerd inzicht te hebben in de financiële situatie van het bedrijf en om verschillende hypotheekopties zorgvuldig te vergelijken voordat een definitieve beslissing wordt genomen.

Hoe reken ik een zakelijke hypotheek uit?

Het berekenen van een zakelijke hypotheek vereist een grondig inzicht in de financiële situatie van je bedrijf en de verschillende factoren die van invloed zijn op het leenproces. Om een zakelijke hypotheek uit te rekenen, dien je eerst de financiële gegevens van je bedrijf te analyseren, zoals omzet, winstcijfers en balansinformatie. Vervolgens kun je samen met een financieel adviseur of hypotheekverstrekker de maximale leencapaciteit bepalen op basis van deze gegevens. Het is ook belangrijk om verschillende hypotheekopties te vergelijken en een gedetailleerd financieel plan op te stellen om ervoor te zorgen dat de gekozen hypotheek aansluit bij de behoeften en doelen van je bedrijf.

Hoe hoog is de zakelijke hypotheekrente?

De hoogte van de zakelijke hypotheekrente kan variëren afhankelijk van verschillende factoren, zoals de financiële gezondheid van je bedrijf, het type hypotheekproduct dat je kiest en de huidige marktomstandigheden. Het is belangrijk om verschillende aanbieders te vergelijken en offertes op te vragen om een goed beeld te krijgen van de rentetarieven die worden aangeboden. Een financieel adviseur kan je helpen bij het vinden van de beste zakelijke hypotheekrente die past bij jouw specifieke situatie en behoeften.

Hoe hoog is de rente voor een zakelijke hypotheek?

De hoogte van de rente voor een zakelijke hypotheek kan variëren afhankelijk van verschillende factoren, zoals de financiële gezondheid van je bedrijf, de looptijd van de hypotheek, het type pand dat je wilt financieren en de huidige marktomstandigheden. Over het algemeen geldt dat zakelijke hypotheekrentes vaak hoger liggen dan particuliere hypotheekrentes vanwege het risico dat gepaard gaat met zakelijke leningen. Het is raadzaam om verschillende hypotheekverstrekkers te vergelijken en advies in te winnen bij een financieel expert om een goed inzicht te krijgen in de rentetarieven die voor jouw specifieke situatie van toepassing zijn.

Hoeveel kun je zakelijk hypotheek krijgen?

Het bepalen van hoeveel zakelijke hypotheek je kunt krijgen, is afhankelijk van verschillende factoren zoals de financiële gezondheid van je bedrijf, de jaarlijkse omzet, winstgevendheid en andere relevante financiële gegevens. In samenwerking met een financieel adviseur of hypotheekverstrekker kun je de maximale leencapaciteit van je bedrijf vaststellen. Door een grondige analyse van deze gegevens te maken, kun je een realistisch beeld krijgen van het bedrag dat je kunt lenen voor de aanschaf of financiering van een bedrijfspand. Het is essentieel om goed geïnformeerd te zijn en alle aspecten zorgvuldig te overwegen voordat je een zakelijke hypotheek aanvraagt.

Wat kost 100.000 euro hypotheek zakelijk?

Het bepalen van de kosten van een zakelijke hypotheek van 100.000 euro hangt af van verschillende factoren, zoals de rentetarieven, looptijd van de hypotheek, eventuele bijkomende kosten en de specifieke voorwaarden van de hypotheekverstrekker. Om een nauwkeurige schatting te krijgen van de totale kosten, is het raadzaam om een financieel adviseur te raadplegen die je kan helpen bij het berekenen van de maandelijkse aflossingen, rentebedragen en eventuele andere kosten die gepaard gaan met het afsluiten van een zakelijke hypotheek van 100.000 euro. Het is belangrijk om alle aspecten zorgvuldig te overwegen voordat je een definitieve beslissing neemt over het financieren van je bedrijfsvastgoed.

Hoeveel moet je verdienen voor een hypotheek van 500.000 zzp?

Het berekenen van het benodigde inkomen voor het verkrijgen van een bedrijfshypotheek van 500.000 euro als zelfstandige zonder personeel (zzp) is afhankelijk van verschillende factoren, waaronder de financiële situatie van de zzp’er en de voorwaarden van de hypotheekverstrekker. Over het algemeen wordt bij het beoordelen van een hypotheekaanvraag gekeken naar het gemiddelde inkomen van de zzp’er over een bepaalde periode, vaak drie jaar. Het is belangrijk om een stabiel en voldoende inkomen te kunnen aantonen om in aanmerking te komen voor een hypotheek van dit bedrag als zzp’er. Het exacte benodigde inkomen kan variëren en kan het beste worden besproken met een financieel adviseur of hypotheekverstrekker om een nauwkeurige schatting te krijgen.

Hoeveel hypotheek kan ik krijgen voor bedrijfspand?

Het bepalen van hoeveel hypotheek je kunt krijgen voor een bedrijfspand is afhankelijk van verschillende factoren, zoals de financiële gezondheid van je bedrijf, de waarde van het pand, je eigen vermogen en de leningvoorwaarden van de hypotheekverstrekker. Om een nauwkeurige schatting te maken van het maximale hypotheekbedrag dat je kunt krijgen, is het raadzaam om samen te werken met een financieel adviseur of hypotheekverstrekker die je kan helpen bij het analyseren van je financiële situatie en het bepalen van de leencapaciteit voor jouw specifieke bedrijfssituatie. Het is belangrijk om zorgvuldig alle aspecten te overwegen voordat je een definitieve beslissing neemt over het afsluiten van een bedrijfshypotheek voor een bedrijfspand.

Hoe bereken je een zakelijke hypotheek?

Het berekenen van een zakelijke hypotheek vereist een grondige analyse van de financiële situatie van je bedrijf. Om een zakelijke hypotheek te berekenen, dien je eerst de financiële gegevens van je onderneming te verzamelen, zoals jaarlijkse omzet, winst- en verliesrekening en balans. Vervolgens kun je samen met een financieel adviseur of hypotheekverstrekker de maximale leencapaciteit van je bedrijf vaststellen op basis van deze gegevens. Het is ook belangrijk om verschillende hypotheekopties te vergelijken en een gedetailleerd financieel plan op te stellen om een weloverwogen beslissing te kunnen nemen die aansluit bij de behoeften en doelen van je bedrijf.

Hoe wordt een zakelijke hypotheek berekend?

Het berekenen van een zakelijke hypotheek is een proces dat verschillende financiële factoren omvat. Bij het bepalen van een zakelijke hypotheek wordt onder andere gekeken naar de financiële gezondheid van het bedrijf, zoals de jaarlijkse omzet, winstgevendheid en cashflow. Daarnaast spelen ook de waarde van het bedrijfspand, de gewenste leentermijn en de rentetarieven een rol bij het berekenen van een zakelijke hypotheek. Het is belangrijk om samen met een financieel adviseur of hypotheekverstrekker alle relevante informatie te verzamelen en te analyseren om tot een passende zakelijke hypotheekoplossing te komen die aansluit bij de behoeften en mogelijkheden van het bedrijf.

Hoe financier je een bedrijfspand?

Het financieren van een bedrijfspand kan op verschillende manieren worden gedaan. Een veelgebruikte methode is het afsluiten van een bedrijfshypotheek. Hierbij leen je geld van een bank of andere financiële instelling om de aankoop van het pand te financieren. Het is belangrijk om je financiële gegevens goed op orde te hebben en de maximale leencapaciteit van je bedrijf te bepalen voordat je een bedrijfshypotheek aanvraagt. Door het vergelijken van verschillende hypotheekopties en het opstellen van een gedetailleerd financieel plan, kun je de financiering van je bedrijfspand op een verantwoorde en doordachte manier aanpakken.

Hoeveel kan ik lenen om een bedrijf te kopen?

Het bepalen van het bedrag dat je kunt lenen om een bedrijf te kopen, is afhankelijk van verschillende factoren, zoals de financiële gezondheid van je bedrijf, de branche waarin je actief bent en de specifieke voorwaarden van de hypotheekverstrekker. Het is raadzaam om een grondige analyse te maken van je bedrijfsfinanciën en om advies in te winnen bij een financieel expert of hypotheekadviseur. Door het nauwkeurig berekenen van je maximale leencapaciteit en het vergelijken van verschillende hypotheekopties, kun je een goed beeld krijgen van hoeveel je kunt lenen om een bedrijf aan te kopen.

Hoe hoog is de rente van een zakelijke hypotheek?

De hoogte van de rente van een zakelijke hypotheek kan variëren afhankelijk van verschillende factoren, zoals de financiële gezondheid van het bedrijf, de kredietwaardigheid van de onderneming, de marktomstandigheden en het type hypotheekproduct dat wordt gekozen. Over het algemeen geldt dat zakelijke hypotheekrentetarieven doorgaans hoger liggen dan die voor particuliere hypotheken, vanwege het risico dat verbonden is aan zakelijke leningen. Het is daarom raadzaam om verschillende aanbieders te vergelijken en advies in te winnen bij een financieel expert om een goed inzicht te krijgen in de rentetarieven en voorwaarden die van toepassing zijn op zakelijke hypotheekleningen.