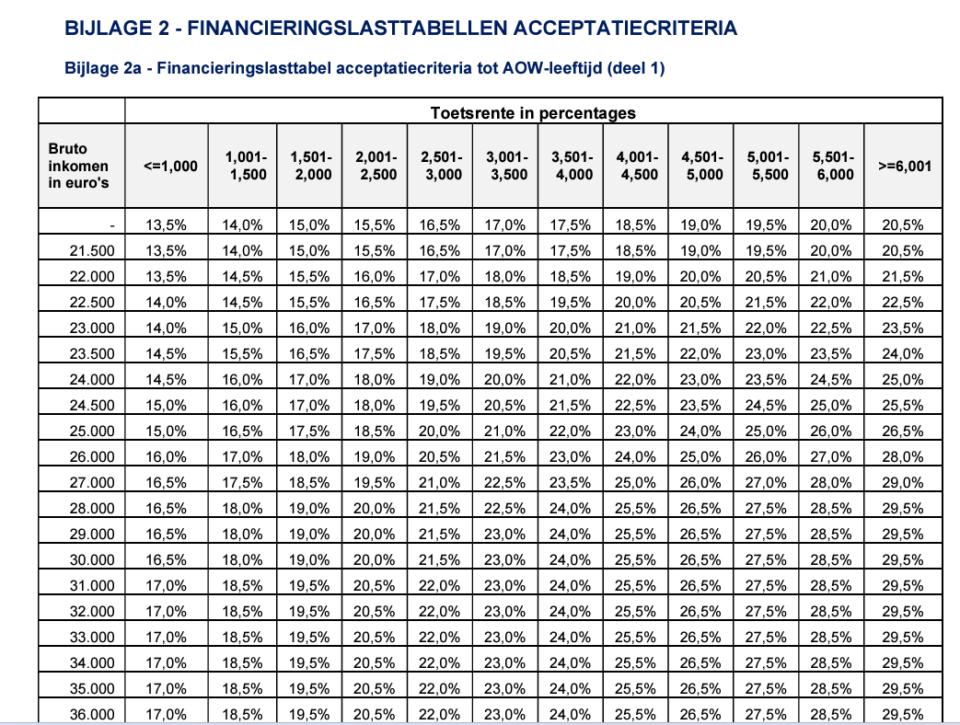

Alles wat je moet weten over de maximale hypotheekrente

De maximale hypotheekrente is een belangrijk aspect waar huizenkopers rekening mee moeten houden bij het afsluiten van een hypotheek. Het bepaalt namelijk de hoogte van de rente die je maximaal kunt afspreken met de geldverstrekker. Hier zijn enkele essentiële punten om te begrijpen over de maximale hypotheekrente:

Wat is de maximale hypotheekrente?

De maximale hypotheekrente is het hoogste rentepercentage dat je mag afspreken voor je hypotheek. Dit percentage wordt vastgesteld door de overheid en kan per jaar veranderen. Het doel van deze regeling is om consumenten te beschermen tegen te hoge rentetarieven.

Hoe wordt de maximale hypotheekrente bepaald?

De Autoriteit Financiële Markten (AFM) stelt jaarlijks de maximale hypotheekrente vast op basis van verschillende factoren, zoals marktontwikkelingen en economische omstandigheden. Geldverstrekkers mogen niet meer rente in rekening brengen dan het vastgestelde maximum.

Waarom is de maximale hypotheekrente belangrijk?

Het kiezen van een passende rente voor je hypotheek is cruciaal, aangezien dit invloed heeft op je maandelijkse lasten en totale kosten over de looptijd van de lening. Door op de hoogte te zijn van de maximale hypotheekrente, kun je beter inschatten welke lening het meest geschikt is voor jouw situatie.

Advies inwinnen

Als je meer wilt weten over de maximale hypotheekrente en hoe dit van invloed kan zijn op jouw financiële situatie, is het raadzaam om advies in te winnen bij een financieel adviseur of hypotheekexpert. Zij kunnen je helpen bij het maken van weloverwogen beslissingen met betrekking tot je hypotheek.

Vergeet niet dat het vergelijken van verschillende aanbieders en rentetarieven essentieel is bij het afsluiten van een hypothecaire lening. Zo kun je ervoor zorgen dat je niet alleen binnen de grenzen van de maximale hypotheekrente blijft, maar ook een gunstige deal krijgt die past bij jouw financiële behoeften.

15 Veelgestelde Vragen Over Maximale Hypotheekrente en Hypotheekrenteaftrek

- Wat is de maximale hypotheekrenteaftrek?

- Hoeveel hypotheek kan ik krijgen in 2024?

- Hoeveel hypotheekrente krijg ik terug in 2024?

- Hoeveel hypotheekrente aftrek 2022?

- Wat is de maximale hypotheekrenteaftrek in 2024?

- Hoeveel moet je verdienen om een 400.000 hypotheek te krijgen?

- Hoe hoog wordt de hypotheekrente?

- Hoe hoog kan de hypotheekrente stijgen?

- Wat gaat hypotheekrente doen in 2023?

- Wat is de maximale hypotheek die je kunt krijgen?

- Wat is de maximale hypotheek die je kunt afsluiten?

- Is 4% een hoge hypotheekrente?

- Wat kost een hypotheek van 100.000 euro?

- Wat gaat de hypotheekrente doen in 2023?

- Wat is de hoogste hypotheekrente ooit?

Wat is de maximale hypotheekrenteaftrek?

De maximale hypotheekrenteaftrek verwijst naar het bedrag aan rente dat je mag aftrekken van je belastbaar inkomen wanneer je een hypotheek hebt afgesloten voor de financiering van je eigen woning. Deze regeling is bedoeld om het eigenwoningbezit te stimuleren en de woonlasten te verlichten voor huiseigenaren. Het exacte bedrag dat je kunt aftrekken, hangt af van verschillende factoren, waaronder de hoogte van je hypotheekschuld en de hoogte van het belastingtarief waartegen je aangifte doet. Het is belangrijk om op de hoogte te zijn van de regels omtrent maximale hypotheekrenteaftrek, zodat je optimaal gebruik kunt maken van deze fiscale voordelen bij het aflossen van je hypotheek.

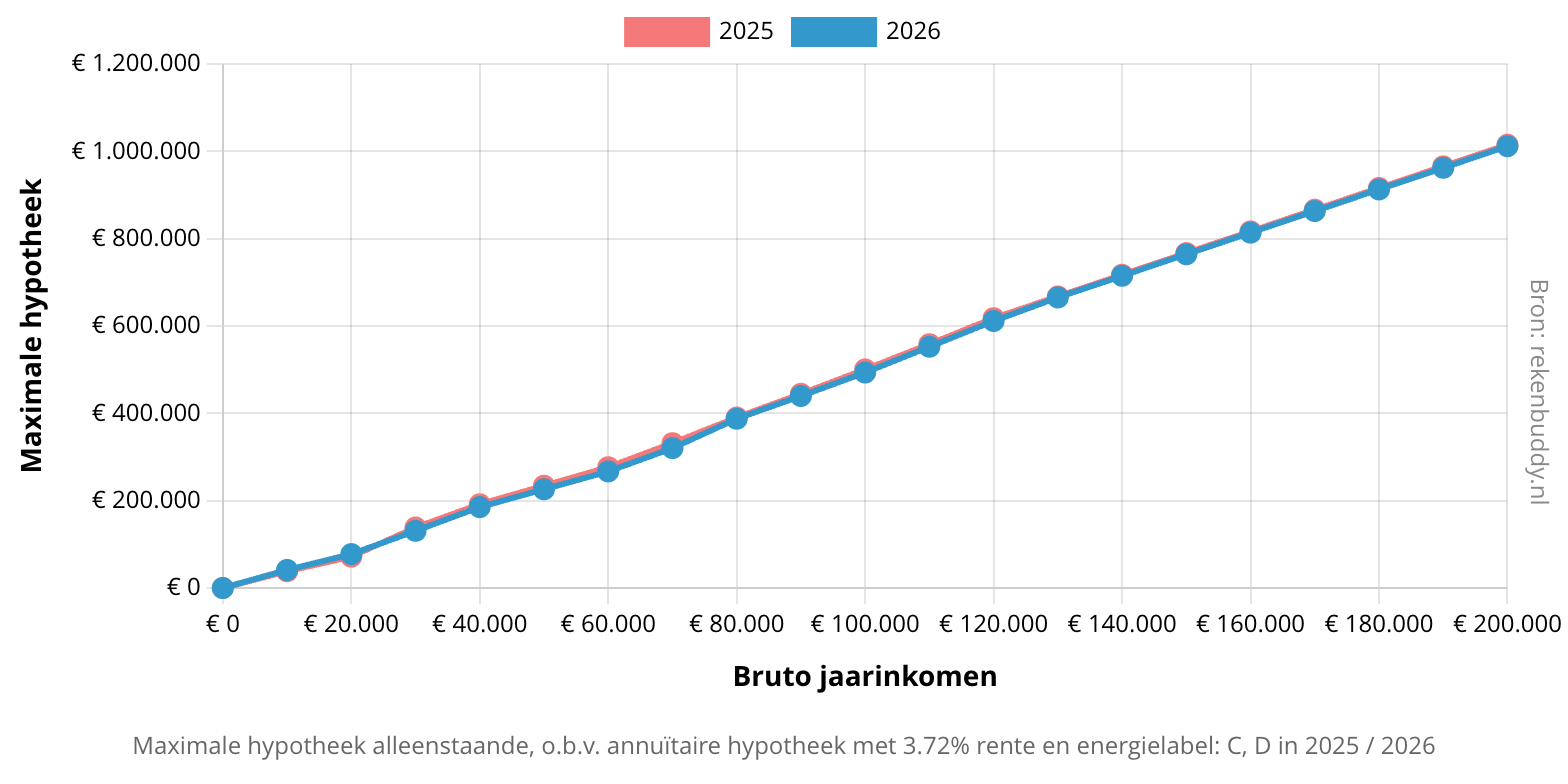

Hoeveel hypotheek kan ik krijgen in 2024?

Het maximale bedrag dat je aan hypotheek kunt krijgen in 2024 wordt beïnvloed door verschillende factoren, waaronder je inkomen, eventuele schulden, de waarde van de woning en de maximale hypotheekrente die op dat moment van kracht is. Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekexpert om een nauwkeurige berekening te laten maken op basis van jouw specifieke situatie en de geldende regels in 2024. Door deze informatie te verkrijgen, kun je een realistisch beeld krijgen van het maximale hypotheekbedrag dat je kunt verwachten in dat jaar.

Hoeveel hypotheekrente krijg ik terug in 2024?

Het is belangrijk om te begrijpen dat de vraag over hoeveel hypotheekrente je terugkrijgt in 2024 afhankelijk is van verschillende factoren, waaronder de actuele rentetarieven, de voorwaarden van je hypotheek en eventuele wijzigingen in wet- en regelgeving. De maximale hypotheekrente die je kunt terugkrijgen in 2024 zal worden bepaald door de geldverstrekker en de marktomstandigheden op dat moment. Het is verstandig om regelmatig te informeren bij je geldverstrekker of een financieel adviseur om op de hoogte te blijven van eventuele veranderingen en om een duidelijk beeld te krijgen van wat je kunt verwachten met betrekking tot hypotheekrente in 2024.

Hoeveel hypotheekrente aftrek 2022?

Voor het jaar 2022 geldt dat de hypotheekrenteaftrek geleidelijk wordt afgebouwd. Dit betekent dat het maximale percentage waartegen je hypotheekrente fiscaal aftrekbaar is, verder wordt verlaagd. Het is belangrijk om op de hoogte te zijn van deze veranderingen, aangezien dit van invloed kan zijn op je financiële planning en de uiteindelijke kosten van je hypotheek. Het raadplegen van een financieel adviseur kan helpen om inzicht te krijgen in hoeveel hypotheekrente je kunt aftrekken in 2022 en wat dit betekent voor jouw specifieke situatie.

Wat is de maximale hypotheekrenteaftrek in 2024?

De maximale hypotheekrenteaftrek in 2024 is vastgesteld op 40%. Dit betekent dat je als huiseigenaar maximaal 40% van de betaalde hypotheekrente kunt aftrekken van je belastbaar inkomen. Het is belangrijk om op de hoogte te zijn van deze regeling, aangezien het invloed kan hebben op je financiële planning en belastingverplichtingen bij het bezitten van een eigen woning. Het raadplegen van een belastingadviseur kan helpen om de specifieke gevolgen van de maximale hypotheekrenteaftrek in 2024 voor jouw situatie te begrijpen en te optimaliseren.

Hoeveel moet je verdienen om een 400.000 hypotheek te krijgen?

Om een hypotheek van 400.000 euro te kunnen krijgen, is het belangrijk om niet alleen naar het gewenste leenbedrag te kijken, maar ook naar je inkomen en financiële situatie. Geldverstrekkers hanteren verschillende criteria bij het beoordelen van een hypotheekaanvraag, waaronder de hoogte van je inkomen en vaste lasten. Over het algemeen wordt geadviseerd om een bruto jaarinkomen te hebben dat minstens 4 tot 5 keer hoger ligt dan het bedrag van de gewenste hypotheek. Dit betekent dat voor een hypotheek van 400.000 euro, een bruto jaarinkomen van ongeveer 80.000 tot 100.000 euro vaak als richtlijn wordt gehanteerd. Het is echter verstandig om advies in te winnen bij een financieel adviseur om een nauwkeurige berekening te maken op basis van jouw specifieke situatie en de geldende maximale hypotheekrente.

Hoe hoog wordt de hypotheekrente?

De hoogte van de hypotheekrente wordt bepaald door verschillende factoren, waaronder de marktomstandigheden, de renteontwikkelingen en het beleid van de geldverstrekkers. Het is belangrijk op te merken dat er een maximale hypotheekrente is vastgesteld door de overheid, die geldverstrekkers niet mogen overschrijden. Het exacte rentepercentage dat je zult betalen voor je hypotheek hangt af van meerdere variabelen en kan per geldverstrekker verschillen. Het is verstandig om verschillende aanbieders te vergelijken en advies in te winnen bij een financieel expert om een goed beeld te krijgen van de mogelijke rentetarieven en welke het beste aansluiten bij jouw financiële situatie.

Hoe hoog kan de hypotheekrente stijgen?

De vraag “Hoe hoog kan de hypotheekrente stijgen?” is een veelgestelde vraag onder huizenkopers en huiseigenaren die zich zorgen maken over mogelijke rentestijgingen. De maximale hypotheekrente kan variëren afhankelijk van verschillende factoren, zoals marktomstandigheden, economische ontwikkelingen en het beleid van geldverstrekkers. Hoewel de exacte hoogte van rentestijgingen niet op voorhand te voorspellen is, is het verstandig om bij het afsluiten van een hypotheek rekening te houden met mogelijke schommelingen in de rente en eventueel advies in te winnen bij experts om de risico’s te beperken.

Wat gaat hypotheekrente doen in 2023?

Het voorspellen van de hypotheekrente voor 2023 is een uitdagende taak, aangezien deze afhankelijk is van diverse factoren zoals economische groei, inflatie, rentebeleid van de centrale bank en wereldgebeurtenissen. Financiële experts en analisten proberen trends te identificeren om een prognose te maken, maar het blijft altijd onzeker. Het is verstandig om regelmatig de marktontwikkelingen te volgen en advies in te winnen bij financiële professionals om goed geïnformeerde beslissingen te nemen over hypotheekrentes in 2023.

Wat is de maximale hypotheek die je kunt krijgen?

De maximale hypotheek die je kunt krijgen wordt bepaald door verschillende factoren, waaronder je inkomen, eventuele schulden, de waarde van het huis dat je wilt kopen en de maximale hypotheekrente die geldt op dat moment. Het is belangrijk om te weten dat geldverstrekkers niet meer mogen uitlenen dan het bedrag dat past binnen de wettelijke regels en jouw financiële draagkracht. Een financieel adviseur kan je helpen om een realistisch beeld te krijgen van de maximale hypotheek die je kunt krijgen en welke lening het beste aansluit bij jouw persoonlijke situatie.

Wat is de maximale hypotheek die je kunt afsluiten?

De maximale hypotheek die je kunt afsluiten wordt niet alleen bepaald door je inkomen en de waarde van de woning, maar ook door de maximale hypotheekrente die van toepassing is. Deze rente wordt jaarlijks vastgesteld en beïnvloedt direct het bedrag dat je kunt lenen. Het is belangrijk om te begrijpen dat de maximale hypotheekrente een rol speelt bij het bepalen van je maximale leencapaciteit en dus mede bepaalt hoeveel je kunt lenen voor de aankoop van een huis. Het is verstandig om advies in te winnen bij een financieel expert om een duidelijk beeld te krijgen van de mogelijkheden en beperkingen met betrekking tot het afsluiten van een hypotheek binnen de grenzen van de maximale rente.

Is 4% een hoge hypotheekrente?

Een hypotheekrente van 4% kan als relatief hoog worden beschouwd, afhankelijk van de actuele marktomstandigheden en het renteniveau op dat moment. In de afgelopen jaren zijn de hypotheekrentes over het algemeen gedaald, waardoor percentages rond de 4% als aan de bovenkant van het spectrum kunnen worden gezien. Het is echter belangrijk om te beseffen dat wat als ‘hoog’ wordt beschouwd, subjectief kan zijn en sterk afhankelijk is van individuele financiële situaties en persoonlijke voorkeuren. Het vergelijken van verschillende rentetarieven en het raadplegen van een financieel adviseur kan helpen bij het bepalen of 4% voor jou als huizenkoper als hoog wordt ervaren in de huidige marktcontext.

Wat kost een hypotheek van 100.000 euro?

Een veelgestelde vraag over de maximale hypotheekrente is: “Wat kost een hypotheek van 100.000 euro?” De totale kosten van een hypotheek van 100.000 euro zijn afhankelijk van verschillende factoren, waaronder de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals afsluitprovisie en notariskosten. Door rekening te houden met deze variabelen en het actuele rentetarief te vergelijken bij diverse geldverstrekkers, kun je een beter inzicht krijgen in de uiteindelijke kosten van een hypotheek van 100.000 euro en zo een weloverwogen beslissing nemen bij het afsluiten van een lening.

Wat gaat de hypotheekrente doen in 2023?

Het voorspellen van de hypotheekrente voor 2023 is een veelgestelde vraag waar geen eenduidig antwoord op te geven is. De hypotheekrente wordt beïnvloed door diverse factoren, waaronder economische ontwikkelingen, rentebeleid van centrale banken en wereldgebeurtenissen. Hoewel experts prognoses kunnen maken op basis van huidige trends, blijft het onzeker hoe de rente zich precies zal ontwikkelen in de toekomst. Het is daarom verstandig om regelmatig de renteontwikkelingen te volgen en advies in te winnen bij financiële professionals om goed geïnformeerde beslissingen te kunnen nemen over je hypotheek in 2023.

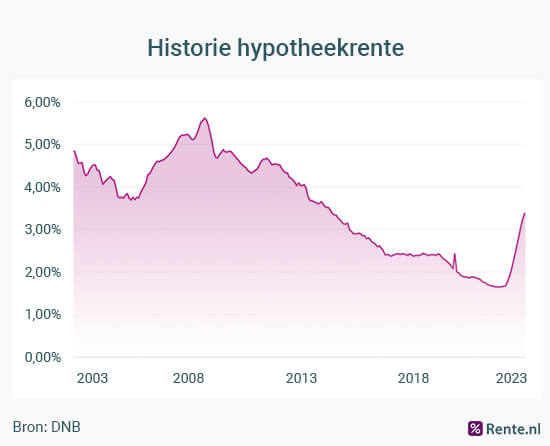

Wat is de hoogste hypotheekrente ooit?

De hoogste hypotheekrente ooit varieert afhankelijk van de economische omstandigheden en markttrends op dat moment. In het verleden zijn er periodes geweest waarin de hypotheekrente aanzienlijk hoger lag dan tegenwoordig, soms zelfs boven de 10%. Deze pieken in rentetarieven kunnen worden beïnvloed door factoren zoals inflatie, rentebeleid van centrale banken en mondiale economische ontwikkelingen. Het is belangrijk om te onthouden dat de maximale hypotheekrente die geldverstrekkers mogen hanteren, wordt gereguleerd door de overheid en kan variëren op basis van actuele marktomstandigheden.