Hoeveel Geld Kan Ik Lenen voor een Hypotheek?

Als je van plan bent om een huis te kopen, is het belangrijk om te weten hoeveel geld je kunt lenen voor een hypotheek. Het bedrag dat je kunt lenen, hangt af van verschillende factoren en wordt bepaald door de geldverstrekker. Hier zijn enkele belangrijke punten om in gedachten te houden:

Inkomen

Je inkomen speelt een cruciale rol bij het bepalen van het bedrag dat je kunt lenen. Geldverstrekkers zullen kijken naar je bruto-inkomen en kunnen ook rekening houden met eventuele andere inkomsten, zoals bonussen of alimentatie.

Vaste Lasten

Naast je inkomen zullen geldverstrekkers ook kijken naar je vaste lasten, zoals huur, alimentatie, en eventuele leningen of kredietkaartschulden. Deze lasten hebben invloed op het bedrag dat je maandelijks beschikbaar hebt voor een hypotheek.

Looptijd en Rente

De looptijd van de hypotheek en de rentevoet zijn ook bepalend voor het bedrag dat je kunt lenen. Een langere looptijd kan betekenen dat je meer kunt lenen, maar uiteindelijk zal dit ook leiden tot meer kosten door de rente.

Eigen Middelen

Sommige geldverstrekkers kunnen vereisen dat je over eigen middelen beschikt voordat ze een hypotheek verstrekken. Dit kan bijvoorbeeld spaargeld zijn of eigen vermogen uit de verkoop van een vorige woning.

Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur om een duidelijk beeld te krijgen van hoeveel geld je kunt lenen voor een hypotheek. Door goed geïnformeerd te zijn, kun je de juiste beslissing nemen bij het kopen van een huis.

8 Tips voor het Bepalen van je Maximale Hypotheekbedrag: Hoeveel Geld Kan Ik Lenen?

- Bepaal je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

- Houd rekening met bijkomende kosten zoals notariskosten en advieskosten.

- Vergelijk verschillende hypotheekverstrekkers om de beste voorwaarden te vinden.

- Let op de rentevoet en kies tussen een vaste of variabele rente.

- Zorg voor een goede verhouding tussen je hypotheekbedrag en de waarde van de woning (loan-to-value).

- Overweeg om eigen geld in te brengen om de hoogte van je lening te beperken.

- Denk aan eventuele toekomstige veranderingen in je financiële situatie bij het bepalen van het leenbedrag.

- Raadpleeg een financieel adviseur voor persoonlijk advies over hoeveel geld je kunt lenen voor een hypotheek.

Bepaal je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

Het is essentieel om je maximale hypotheekbedrag te bepalen op basis van je inkomen en vaste lasten. Door een zorgvuldige analyse van je bruto-inkomen en vaste uitgaven te maken, krijg je inzicht in hoeveel geld je maandelijks beschikbaar hebt voor een hypotheek. Hierdoor kun je realistische verwachtingen stellen en voorkom je dat je een hypotheek afsluit die niet binnen je financiële mogelijkheden past. Het is verstandig om deze berekening nauwkeurig uit te voeren en indien nodig advies in te winnen bij een professional om ervoor te zorgen dat je een weloverwogen beslissing neemt bij het kiezen van een hypotheek.

Houd rekening met bijkomende kosten zoals notariskosten en advieskosten.

Het is belangrijk om bij het bepalen van hoeveel geld je kunt lenen voor een hypotheek rekening te houden met bijkomende kosten zoals notariskosten en advieskosten. Deze extra kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in je totale budget voor de aankoop van een huis. Door vooraf rekening te houden met deze kosten, voorkom je verrassingen en kun je realistisch inschatten wat je daadwerkelijk kunt lenen en besteden bij het kopen van een woning.

Vergelijk verschillende hypotheekverstrekkers om de beste voorwaarden te vinden.

Het is essentieel om verschillende hypotheekverstrekkers te vergelijken om de beste voorwaarden te vinden bij het lenen van geld voor een hypotheek. Door verschillende aanbieders te onderzoeken en hun rentetarieven, looptijden en voorwaarden te vergelijken, kun je een weloverwogen beslissing nemen die past bij jouw financiële situatie en behoeften. Het vergelijken van hypotheekverstrekkers kan je helpen om de meest gunstige lening te vinden die aansluit bij jouw wensen en budget, waardoor je uiteindelijk geld kunt besparen op de lange termijn.

Let op de rentevoet en kies tussen een vaste of variabele rente.

Het is van essentieel belang om aandacht te besteden aan de rentevoet bij het bepalen van hoeveel geld je kunt lenen voor een hypotheek. Bij het kiezen tussen een vaste of variabele rente is het belangrijk om de voor- en nadelen af te wegen. Een vaste rente biedt zekerheid omdat je maandelijkse betalingen gedurende de looptijd van de lening gelijk blijven. Aan de andere kant kan een variabele rente initieel voordeliger zijn, maar deze kan fluctueren afhankelijk van marktomstandigheden, waardoor je betalingen kunnen veranderen. Het is verstandig om goed te overwegen welk type rente het beste aansluit bij jouw financiële situatie en risicobereidheid.

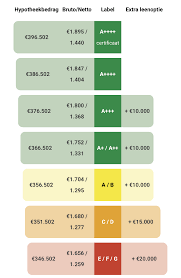

Zorg voor een goede verhouding tussen je hypotheekbedrag en de waarde van de woning (loan-to-value).

Het is belangrijk om te zorgen voor een goede verhouding tussen je hypotheekbedrag en de waarde van de woning, ook wel bekend als loan-to-value ratio. Deze verhouding heeft invloed op de risico’s voor zowel jou als de geldverstrekker. Een lagere loan-to-value ratio kan gunstig zijn, omdat het aangeeft dat je een groter eigen vermogen inbrengt en minder afhankelijk bent van de lening. Dit kan leiden tot gunstigere voorwaarden en rentetarieven bij het afsluiten van een hypotheek. Het is daarom verstandig om deze verhouding in gedachten te houden bij het bepalen van het bedrag dat je wilt lenen voor een hypotheek.

Overweeg om eigen geld in te brengen om de hoogte van je lening te beperken.

Overweeg om eigen geld in te brengen om de hoogte van je lening te beperken. Door zelf een deel van de kosten van het huis te financieren, kun je het bedrag dat je moet lenen verminderen. Dit kan gunstig zijn omdat het de maandelijkse lasten kan verlagen en mogelijk gunstigere voorwaarden kan opleveren bij het afsluiten van een hypotheek. Het inbrengen van eigen geld toont ook aan dat je financieel stabiel bent en kan de geldverstrekker geruststellen over je kredietwaardigheid. Het is daarom verstandig om te overwegen hoeveel eigen geld je kunt inbrengen bij het kopen van een huis en welke voordelen dit met zich mee kan brengen.

Denk aan eventuele toekomstige veranderingen in je financiële situatie bij het bepalen van het leenbedrag.

Het is essentieel om bij het bepalen van het leenbedrag voor een hypotheek rekening te houden met eventuele toekomstige veranderingen in je financiële situatie. Denk hierbij aan mogelijke veranderingen in inkomen, zoals promoties, demoties of zelfs ontslag. Ook andere levensgebeurtenissen, zoals gezinsuitbreiding of gezondheidskwesties, kunnen invloed hebben op je financiën. Het is verstandig om een buffer in te bouwen en realistisch te zijn over wat je op lange termijn kunt dragen, zodat je niet voor verrassingen komt te staan.

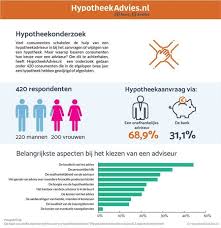

Raadpleeg een financieel adviseur voor persoonlijk advies over hoeveel geld je kunt lenen voor een hypotheek.

Het is verstandig om een financieel adviseur te raadplegen voor persoonlijk advies over hoeveel geld je kunt lenen voor een hypotheek. Een financieel adviseur kan je helpen bij het analyseren van je financiële situatie, het bepalen van je maximale leencapaciteit en het adviseren over de beste hypotheekopties die aansluiten bij jouw behoeften en mogelijkheden. Door deskundig advies in te winnen, kun je weloverwogen beslissingen nemen en ervoor zorgen dat je een hypotheek afsluit die past bij jouw financiële doelen op lange termijn.