Rekenvoorbeeld Hypotheek: Hoe Werkt Het?

Een hypotheek afsluiten is een belangrijke stap bij het kopen van een huis. Voordat je een hypotheek kiest, is het essentieel om te begrijpen hoe de berekening van je maandelijkse hypotheeklasten werkt. In dit artikel zullen we aan de hand van een rekenvoorbeeld uitleggen hoe een hypotheek in elkaar zit.

Rekenvoorbeeld

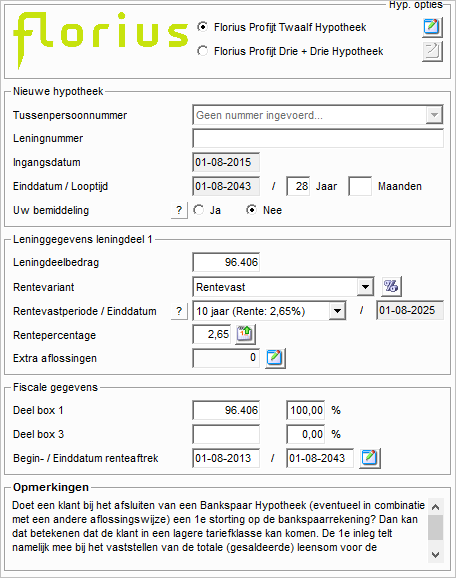

Stel, je wilt een huis kopen van €250.000 en je hebt €50.000 spaargeld om als eigen inleg te gebruiken. Dit betekent dat je een hypotheek nodig hebt van €200.000.

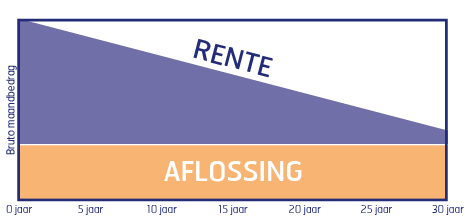

De hoogte van je maandelijkse hypotheeklasten wordt bepaald door verschillende factoren, waaronder de rente, de looptijd van de hypotheek en of je kiest voor een annuïtaire of lineaire aflossing.

Als voorbeeld nemen we een annuïtaire hypotheek met een rentepercentage van 2% en een looptijd van 30 jaar. Met deze gegevens kunnen we berekenen wat je maandelijkse lasten zullen zijn.

- Hypotheeksom: €200.000

- Rente: 2%

- Looptijd: 30 jaar

Voor deze hypothetische situatie zou je maandelijkse bruto-hypotheeklast ongeveer €843 bedragen. Dit bedrag bestaat uit zowel rente als aflossing.

Conclusie

Het is belangrijk om te begrijpen hoe jouw specifieke situatie invloed heeft op de hoogte van je maandelijkse hypotheeklasten. Door verschillende scenario’s te berekenen en te vergelijken, kun je de beste keuze maken die past bij jouw financiële mogelijkheden en doelen.

Veelgestelde Vragen over Rekenvoorbeelden voor Hypotheken: Antwoorden op 9 Belangrijke Vragen

- Wat kost een hypotheek van 300.000 euro?

- Hoeveel hypotheek met 3000 netto?

- Hoe bereken ik de rekensom voor mijn hypotheek?

- Hoeveel maandlasten bij 250.000 hypotheek?

- Wat kost een hypotheek van 350.000 per maand?

- Hoe werkt hypotheekrenteaftrek rekenvoorbeeld?

- Hoe reken je uit hoeveel hypotheek je moet betalen?

- Wat kost een hypotheek van 150.000 per maand?

- Wat kost een hypotheek van 100.000 euro?

Wat kost een hypotheek van 300.000 euro?

Een veelgestelde vraag is: wat kost een hypotheek van 300.000 euro? De totale kosten van een hypotheek van 300.000 euro zijn afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd van de hypotheek en het type aflossing dat je kiest. Door een rekenvoorbeeld te gebruiken, kunnen we een beter inzicht geven in de maandelijkse lasten die gepaard gaan met een hypotheekbedrag van 300.000 euro.

Hoeveel hypotheek met 3000 netto?

Voor veel mensen is de vraag “Hoeveel hypotheek kan ik krijgen met een netto inkomen van €3000 per maand?” een belangrijke overweging bij het kopen van een huis. Het maximale hypotheekbedrag dat je kunt krijgen, hangt af van verschillende factoren zoals je inkomen, eventuele leningen of schulden, en de hoogte van de rente. In de praktijk zal een geldverstrekker kijken naar je netto inkomen om te bepalen hoeveel je maandelijks kunt besteden aan hypotheeklasten. Het is verstandig om advies in te winnen bij een financieel adviseur om een nauwkeurig rekenvoorbeeld te krijgen dat aansluit op jouw specifieke situatie.

Hoe bereken ik de rekensom voor mijn hypotheek?

Het berekenen van de rekensom voor je hypotheek is essentieel bij het plannen van je financiën voor de aankoop van een huis. Om de rekensom te maken, moet je rekening houden met factoren zoals de hoogte van de hypotheek, het rentepercentage, de looptijd van de hypotheek en het type aflossing dat je kiest. Door deze gegevens in een hypotheekcalculator in te voeren of door handmatig een formule toe te passen, kun je berekenen wat je maandelijkse hypotheeklasten zullen zijn. Het is verstandig om verschillende scenario’s te overwegen en te vergelijken om zo tot een weloverwogen beslissing te komen die past bij jouw financiële situatie en doelen.

Hoeveel maandlasten bij 250.000 hypotheek?

Voor de vraag “Hoeveel maandlasten bij een hypotheek van €250.000?” zijn verschillende factoren van belang, zoals de rente, de looptijd van de hypotheek en het type aflossing. Met behulp van een rekenvoorbeeld kunnen we een schatting maken van de maandelijkse hypotheeklasten. Stel dat je een hypotheek van €250.000 afsluit met een rentepercentage van bijvoorbeeld 2% en een looptijd van 30 jaar, dan zou je bruto-maandlasten rond de €1.054 liggen. Het is echter raadzaam om individuele situaties te laten berekenen door een financieel adviseur om een nauwkealing inzicht te krijgen in de exacte maandelijkse lasten.

Wat kost een hypotheek van 350.000 per maand?

Een veelgestelde vraag bij het berekenen van een hypotheek is: wat kost een hypotheek van 350.000 euro per maand? De maandelijkse kosten van een hypotheek van 350.000 euro zijn afhankelijk van verschillende factoren, zoals de rente, de looptijd van de hypotheek en het type aflossing. Door deze gegevens te gebruiken in een rekenvoorbeeld, kunnen we een nauwkeurige schatting maken van de maandelijkse lasten. Het is verstandig om deze berekening te maken om inzicht te krijgen in wat je kunt verwachten en om een weloverwogen beslissing te nemen bij het afsluiten van een hypotheek.

Hoe werkt hypotheekrenteaftrek rekenvoorbeeld?

Hypotheekrenteaftrek is een veelbesproken onderwerp als het gaat om het afsluiten van een hypotheek. Bij het berekenen van een rekenvoorbeeld voor hypotheekrenteaftrek wordt gekeken naar hoeveel rente je betaalt over je hypotheekbedrag en hoeveel belastingvoordeel je hierdoor kunt krijgen. Dit belastingvoordeel kan ervoor zorgen dat je netto maandlasten lager uitvallen. Het is belangrijk om te begrijpen hoe hypotheekrenteaftrek werkt en hoe dit van invloed kan zijn op jouw financiële situatie. Het rekenvoorbeeld kan inzicht geven in hoeveel je uiteindelijk bespaart door gebruik te maken van de hypotheekrenteaftrek.

Hoe reken je uit hoeveel hypotheek je moet betalen?

Om uit te rekenen hoeveel hypotheek je moet betalen, zijn er verschillende factoren waarmee rekening moet worden gehouden. Het bedrag dat je maandelijks aan hypotheek moet betalen wordt bepaald door onder andere de hoogte van de hypotheeksom, het rentepercentage, de looptijd van de hypotheek en het type aflossing (annuïtair of lineair). Door deze gegevens te combineren in een berekening, kun je een indicatie krijgen van de maandelijkse hypotheeklasten. Het is verstandig om meerdere scenario’s te bekijken en te vergelijken om zo tot een weloverwogen beslissing te komen die past bij jouw financiële situatie en wensen.

Wat kost een hypotheek van 150.000 per maand?

Een veelgestelde vraag bij het berekenen van een hypotheek is: wat kost een hypotheek van €150.000 per maand? De maandelijkse kosten van een hypotheek hangen af van verschillende factoren, zoals de hoogte van het hypotheekbedrag, de rentevoet en de looptijd van de lening. Door deze gegevens te combineren, kan een nauwkeurige schatting worden gemaakt van de maandelijkse lasten. Het is belangrijk om deze berekening te maken om inzicht te krijgen in je financiële verplichtingen en om een weloverwogen beslissing te nemen bij het afsluiten van een hypotheek.

Wat kost een hypotheek van 100.000 euro?

Een veelgestelde vraag is: wat kost een hypotheek van 100.000 euro? De totale kosten van een hypotheek van 100.000 euro zijn afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd van de lening en het type aflossing dat je kiest. Door deze variabelen te combineren, kun je berekenen wat je maandelijkse hypotheeklasten zullen zijn. Het is raadzaam om een rekenvoorbeeld te maken om een duidelijk beeld te krijgen van de totale kosten en hoe deze zich verspreiden over de looptijd van de lening.