Alles Wat ZZP’ers Moeten Weten Over Het Berekenen van een Hypotheek

Als zelfstandige zonder personeel (ZZP’er) kan het aanvragen van een hypotheek een uitdagend proces zijn. Het berekenen van een hypotheek als ZZP’er vereist wat extra aandacht en documentatie in vergelijking met iemand in loondienst. Hier zijn enkele belangrijke punten die elke ZZP’er moet weten bij het berekenen van een hypotheek:

Inkomen Als ZZP’er

Als ZZP’er fluctueert je inkomen vaak meer dan dat van iemand in loondienst. Geldverstrekkers zullen daarom kijken naar je gemiddelde inkomen over de afgelopen jaren om je maximale hypotheekbedrag te bepalen. Zorg ervoor dat je overtuigende bewijzen kunt tonen van je inkomen, zoals belastingaangiften en jaarrekeningen.

Eigen Vermogen

Soms kan het hebben van voldoende eigen vermogen helpen bij het verkrijgen van een hypotheek als ZZP’er. Geldverstrekkers zien eigen vermogen vaak als extra zekerheid voor de lening, vooral als je inkomen variabel is.

Verwachte Toekomstige Inkomsten

Sommige geldverstrekkers kunnen ook rekening houden met je verwachte toekomstige inkomsten als ZZP’er bij het berekenen van je hypotheek. Het is belangrijk om duidelijk en realistisch te zijn over je toekomstplannen en inkomensprognoses.

Risico’s Als ZZP’er

Het hebben van een variabel inkomen als ZZP’er brengt bepaalde risico’s met zich mee, vooral bij het afsluiten van een hypotheek. Geldverstrekkers zullen deze risico’s evalueren en kunnen aanvullende voorwaarden stellen, zoals een hogere rente of extra documentatie.

Door goed voorbereid te zijn en alle benodigde documentatie op orde te hebben, kun je als ZZP’er succesvol een hypotheek aanvragen. Het is verstandig om advies in te winnen bij een financieel adviseur die gespecialiseerd is in hypotheken voor zelfstandigen, zodat je optimaal wordt begeleid tijdens dit proces.

Veelgestelde Vragen over Hypotheekberekening voor ZZP’ers in Nederland

- Hoeveel hypotheek met 60.000 bruto?

- Hoeveel hypotheek 1 jaar ZZP?

- Hoeveel moet je verdienen voor een hypotheek van 500.000 zzp?

- Hoeveel moet je verdienen voor een hypotheek van 300.000 zzp?

- Waar kijkt de bank naar bij hypotheek ZZP?

- Kan je een hypotheek krijgen als ZZP?

- Hoe bereken je hypotheek ZZP?

- Hoeveel moet je verdienen voor een hypotheek van 400.000 zzp?

- Wat kan je als ZZP er lenen?

- Hoe lang moet je ZZP’er zijn om een huis te kopen?

- Welke winst ZZP voor hypotheek?

- Hoe bereken je hypotheek als ZZP er?

- Hoeveel moet je als ZZP er verdienen voor hypotheek?

- Kun je als ZZP er een hypotheek krijgen?

- Welke bank geeft ZZP er hypotheek?

Hoeveel hypotheek met 60.000 bruto?

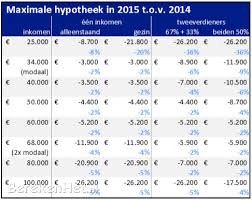

Met een bruto inkomen van €60.000 als zelfstandige zonder personeel (ZZP’er) kan het berekenen van een hypotheek een uitdagende vraagstuk zijn. Geldverstrekkers zullen naar verschillende factoren kijken, zoals je gemiddelde inkomen over de afgelopen jaren, eigen vermogen en eventuele toekomstige inkomsten. Het is belangrijk om te realiseren dat het maximale hypotheekbedrag dat je kunt krijgen afhankelijk is van meerdere variabelen en dat individuele situaties kunnen verschillen. Het raadplegen van een financieel adviseur die ervaring heeft met hypotheken voor ZZP’ers kan helpen bij het verkrijgen van een duidelijk inzicht in de mogelijkheden die er zijn met een bruto inkomen van €60.000.

Hoeveel hypotheek 1 jaar ZZP?

Als ZZP’er is het vaak een veelgestelde vraag: hoeveel hypotheek kan ik krijgen na slechts 1 jaar zelfstandig te zijn? Geldverstrekkers hanteren doorgaans een beleid waarbij ze kijken naar het gemiddelde inkomen over de afgelopen jaren om de hypotheekmogelijkheden te beoordelen. Na slechts 1 jaar als ZZP’er te hebben gewerkt, kan het lastiger zijn om een hypotheek te krijgen in vergelijking met iemand in loondienst. Het is echter niet onmogelijk en het kan helpen om een goed onderbouwd financieel plan en bewijs van inkomen te presenteren aan de geldverstrekker. Het raadplegen van een financieel adviseur die gespecialiseerd is in hypotheken voor zelfstandigen kan ook waardevol zijn om inzicht te krijgen in de mogelijkheden.

Hoeveel moet je verdienen voor een hypotheek van 500.000 zzp?

Voor ZZP’ers die een hypotheek van 500.000 euro willen aanvragen, is het belangrijk om te weten dat geldverstrekkers kijken naar verschillende factoren bij het bepalen van het benodigde inkomen. Over het algemeen wordt geadviseerd om minimaal drie jaar aan inkomensgegevens te kunnen tonen als ZZP’er. Het exacte bedrag dat je moet verdienen voor een hypotheek van 500.000 euro kan variëren afhankelijk van je persoonlijke situatie, zoals je gemiddelde inkomen over de afgelopen jaren en eventueel eigen vermogen dat je kunt inbrengen. Het is verstandig om advies in te winnen bij een financieel adviseur die ervaring heeft met hypotheken voor zelfstandigen om een nauwkeurige berekening te laten maken op basis van jouw specifieke situatie.

Hoeveel moet je verdienen voor een hypotheek van 300.000 zzp?

Het bedrag dat je moet verdienen als ZZP’er voor een hypotheek van 300.000 euro hangt af van verschillende factoren, waaronder je inkomen, eigen vermogen en financiële stabiliteit. Geldverstrekkers zullen je inkomen over de afgelopen jaren evalueren om te bepalen of je in aanmerking komt voor een dergelijk hypotheekbedrag. Het is belangrijk om een stabiel en voldoende inkomen te kunnen aantonen om de maandelijkse hypotheeklasten te kunnen dragen. Daarnaast kan het hebben van eigen vermogen en een goed onderbouwd financieel plan ook helpen bij het verkrijgen van een hypotheek van 300.000 euro als ZZP’er. Het exacte inkomensvereiste kan per geldverstrekker verschillen, daarom is het verstandig om advies in te winnen bij een financieel adviseur die gespecialiseerd is in hypotheken voor zelfstandigen.

Waar kijkt de bank naar bij hypotheek ZZP?

De bank kijkt bij het berekenen van een hypotheek voor een ZZP’er naar verschillende aspecten om de financiële situatie en betrouwbaarheid te beoordelen. Belangrijke punten waar de bank naar kijkt zijn onder andere het gemiddelde inkomen van de ZZP’er over de afgelopen jaren, de stabiliteit van het inkomen, eventueel eigen vermogen dat als zekerheid kan dienen, en eventuele toekomstige inkomstenprognoses. Daarnaast worden ook de risico’s die gepaard gaan met het hebben van een variabel inkomen als ZZP’er in overweging genomen. Het is essentieel voor ZZP’ers om deze aspecten goed te documenteren en te kunnen aantonen aan de bank bij het aanvragen van een hypotheek.

Kan je een hypotheek krijgen als ZZP?

Ja, het is mogelijk om als zelfstandige zonder personeel (ZZP’er) een hypotheek te krijgen. Geldverstrekkers zijn zich ervan bewust dat ZZP’ers een belangrijke groep vormen op de huizenmarkt en bieden daarom hypotheekmogelijkheden aan voor zelfstandigen. Het proces van het verkrijgen van een hypotheek als ZZP’er kan echter wat complexer zijn in vergelijking met iemand in loondienst, omdat geldverstrekkers zorgvuldiger zullen kijken naar je inkomen en financiële situatie. Door het tonen van een stabiel inkomen, voldoende eigen vermogen en goede prognoses voor de toekomst kunnen ZZP’ers zeker in aanmerking komen voor een hypotheek.

Hoe bereken je hypotheek ZZP?

Het berekenen van een hypotheek als ZZP’er vereist een zorgvuldige aanpak en enige kennis van de specifieke eisen die geldverstrekkers hanteren voor zelfstandigen. Om de hypotheek als ZZP’er te berekenen, dien je inkomensbewijzen zoals belastingaangiften en jaarrekeningen van de afgelopen jaren te overleggen. Geldverstrekkers zullen je gemiddelde inkomen over deze periode evalueren om je maximale hypotheekbedrag te bepalen. Het is ook belangrijk om rekening te houden met eventuele eigen vermogen en toekomstige inkomsten, aangezien deze factoren invloed kunnen hebben op de goedkeuring van je hypotheekaanvraag als ZZP’er.

Hoeveel moet je verdienen voor een hypotheek van 400.000 zzp?

Het bedrag dat je moet verdienen als ZZP’er voor een hypotheek van 400.000 euro hangt af van verschillende factoren, waaronder je inkomen, eigen vermogen en de geldverstrekker. Geldverstrekkers zullen kijken naar je gemiddelde inkomen over de afgelopen jaren om te bepalen hoeveel je kunt lenen. Over het algemeen wordt geadviseerd om minimaal drie jaar als ZZP’er actief te zijn voordat je een hypotheek aanvraagt. Het is verstandig om advies in te winnen bij een financieel adviseur die gespecialiseerd is in hypotheken voor zelfstandigen om een nauwkeurige berekening te laten maken op basis van jouw specifieke situatie.

Wat kan je als ZZP er lenen?

Als ZZP’er is het bepalen van het bedrag dat je kunt lenen voor een hypotheek een veelgestelde vraag. Geldverstrekkers zullen je maximale leenbedrag baseren op verschillende factoren, zoals je gemiddelde inkomen over de afgelopen jaren, eventueel eigen vermogen en de stabiliteit van je inkomsten als zelfstandige. Het is essentieel om nauwkeurig je financiële situatie te analyseren en alle benodigde documentatie te verstrekken om een realistisch beeld te krijgen van het bedrag dat je als ZZP’er kunt lenen voor een hypotheek. Het raadplegen van een financieel adviseur die ervaring heeft met hypotheken voor zelfstandigen kan hierbij waardevol zijn.

Hoe lang moet je ZZP’er zijn om een huis te kopen?

Het is een veelgestelde vraag onder zelfstandigen zonder personeel (ZZP’ers) die een huis willen kopen: hoe lang moet je ZZP’er zijn om in aanmerking te komen voor een hypotheek? Hoewel de exacte vereisten kunnen variëren tussen geldverstrekkers, is er over het algemeen geen vaste termijn die bepaalt hoelang je ZZP’er moet zijn voordat je een huis kunt kopen. Geldverstrekkers zullen voornamelijk kijken naar je financiële situatie, zoals je inkomen en stabiliteit als zelfstandige, om te bepalen of je in aanmerking komt voor een hypotheek. Het is echter wel belangrijk om te kunnen aantonen dat je als ZZP’er voldoende financiële draagkracht hebt om de hypotheeklasten te kunnen dragen. Het raadplegen van een financieel adviseur die ervaring heeft met hypotheken voor zelfstandigen kan hierbij waardevol zijn.

Welke winst ZZP voor hypotheek?

Het bepalen van de winst die een zelfstandige zonder personeel (ZZP’er) kan gebruiken voor het berekenen van een hypotheek is een veelgestelde vraag. Geldverstrekkers kijken vaak naar het gemiddelde jaarlijkse inkomen van de ZZP’er over de afgelopen jaren om de maximale hypotheek te bepalen. Dit inkomen wordt meestal gebaseerd op de nettowinst na aftrek van zakelijke kosten en belastingen. Het is belangrijk voor ZZP’ers om duidelijk inzicht te geven in hun financiële situatie en om alle benodigde documentatie, zoals belastingaangiften en jaarrekeningen, te kunnen overleggen bij het aanvragen van een hypotheek.

Hoe bereken je hypotheek als ZZP er?

Het berekenen van een hypotheek als ZZP’er vereist een zorgvuldige benadering vanwege de variabiliteit van het inkomen. Geldverstrekkers kijken meestal naar het gemiddelde inkomen over de afgelopen jaren om de maximale hypotheek te bepalen. Het is essentieel om overtuigende bewijzen van inkomen te kunnen tonen, zoals belastingaangiften en jaarrekeningen. Daarnaast kan het hebben van eigen vermogen en duidelijke toekomstige inkomensprognoses ook een rol spelen bij het verkrijgen van een hypotheek als ZZP’er. Het is raadzaam om professioneel advies in te winnen om dit proces soepel te laten verlopen en de beste financiële beslissingen te nemen.

Hoeveel moet je als ZZP er verdienen voor hypotheek?

Het bepalen van het benodigde inkomen als ZZP’er voor het verkrijgen van een hypotheek is een veelgestelde vraag. Geldverstrekkers kijken naar verschillende factoren, waaronder je gemiddelde inkomen over de afgelopen jaren, je eigen vermogen en eventuele toekomstige inkomstenprognoses. Er is geen vast bedrag dat je als ZZP’er moet verdienen voor een hypotheek, aangezien elk geval individueel wordt beoordeeld. Het is belangrijk om een realistisch beeld te hebben van je financiële situatie en om samen met een financieel adviseur te berekenen hoeveel inkomen nodig is om een passende hypotheek te kunnen verkrijgen.

Kun je als ZZP er een hypotheek krijgen?

Ja, als ZZP’er is het mogelijk om een hypotheek te krijgen. Echter, het proces van het verkrijgen van een hypotheek als zelfstandige zonder personeel kan wat complexer zijn dan voor iemand in loondienst. Geldverstrekkers zullen kijken naar verschillende factoren, zoals je inkomen, eigen vermogen en de stabiliteit van je bedrijf. Het is belangrijk om overtuigende bewijzen van je inkomen en financiële situatie te kunnen tonen om de kans op het verkrijgen van een hypotheek te vergroten. Het inschakelen van een financieel adviseur die ervaring heeft met hypotheken voor ZZP’ers kan ook helpen bij dit proces.

Welke bank geeft ZZP er hypotheek?

Er zijn verschillende banken en geldverstrekkers die hypotheken verstrekken aan zelfstandigen zonder personeel (ZZP’ers). Het is echter belangrijk op te merken dat niet alle banken dezelfde voorwaarden hanteren voor het verstrekken van een hypotheek aan ZZP’ers. Sommige banken hebben specifieke programma’s of leningproducten die zijn ontworpen om zelfstandigen te ondersteunen bij het verkrijgen van een hypotheek. Het is raadzaam om verschillende banken te vergelijken en advies in te winnen bij een financieel adviseur die bekend is met de specifieke behoeften van ZZP’ers bij het berekenen en aanvragen van een hypotheek.