Alles wat je moet weten over het berekenen van een aflossingsvrije hypotheek

Een aflossingsvrije hypotheek is een type hypotheek waarbij je gedurende de looptijd alleen rente betaalt en niet aflost op de lening. Het berekenen van een aflossingsvrije hypotheek is belangrijk om inzicht te krijgen in de kosten en financiële verplichtingen die hiermee gepaard gaan.

Om een aflossingsvrije hypotheek te berekenen, zijn er verschillende factoren waarmee rekening moet worden gehouden. Allereerst is het belangrijk om de hoogte van het hypotheekbedrag vast te stellen. Dit is het bedrag dat je wilt lenen voor de aankoop van een huis of voor andere doeleinden.

Vervolgens speelt de rentevoet een cruciale rol bij het berekenen van een aflossingsvrije hypotheek. De rentevoet bepaalt hoeveel rente je maandelijks zult betalen over het geleende bedrag. Hoe hoger de rentevoet, hoe hoger de maandelijkse kosten zullen zijn.

Daarnaast is de looptijd van de aflossingsvrije hypotheek ook van invloed op de berekening. Een langere looptijd kan leiden tot lagere maandelijkse lasten, maar uiteindelijk zul je meer rente betalen over de gehele looptijd van de lening.

Het is verstandig om bij het berekenen van een aflossingsvrije hypotheek ook rekening te houden met eventuele risico’s, zoals stijgende rentetarieven of veranderende financiële omstandigheden. Het is aan te raden om advies in te winnen bij een financieel adviseur om ervoor te zorgen dat je weloverwogen beslissingen neemt.

Kortom, het berekenen van een aflossingsvrije hypotheek vereist grondig onderzoek en inzicht in je financiële situatie. Door alle relevante factoren mee te nemen in je berekening, kun je bepalen of een aflossingsvrije hypotheek voor jou een passende keuze is.

19 Veelgestelde Vragen over het Berekenen van een Aflossingsvrije Hypotheek

- Wat als je huis na 30 jaar niet is afgelost?

- Wat is het nadeel van een aflossingsvrije hypotheek?

- Is het slim om een aflossingsvrije hypotheek af te lossen?

- Hoeveel procent van je hypotheek mag aflossingsvrij zijn?

- Wanneer is een aflossingsvrije hypotheek interessant?

- Is het verstandig om je aflossingsvrije hypotheek af te lossen?

- Hoe wordt een aflossingsvrije hypotheek berekend?

- Wat kost 100.000 aflossingsvrij?

- Hoeveel kost een aflossingsvrije hypotheek van € 200.000 per maand?

- Kan je in 2025 nog een aflossingsvrije hypotheek afsluiten?

- Hoeveel procent van je hypotheek mag aflossingsvrij?

- Wat kost 150.000 hypotheek aflossingsvrije?

- Hoe bereken je aflossingsvrije hypotheek?

- Wat zijn de nadelen van een aflossingsvrije hypotheek?

- Wat kost een aflossingsvrije hypotheek van 100.000 euro?

- Wat is een 50% aflossingsvrije hypotheek?

- Hoeveel kost een aflossingsvrije hypotheek van € 250.000 per maand?

- Hoeveel aflossingsvrije hypotheek is verstandig?

- Is een aflossingsvrije hypotheek nog mogelijk?

Wat als je huis na 30 jaar niet is afgelost?

Als je huis na 30 jaar nog niet is afgelost bij een aflossingsvrije hypotheek, kan dit verschillende gevolgen hebben. Aan het einde van de looptijd zul je mogelijk een restschuld overhouden die alsnog moet worden afgelost. Het is belangrijk om vooraf goed in kaart te brengen hoe je deze restschuld wilt aflossen, bijvoorbeeld door middel van verkoop van de woning of met eigen spaargeld. Het is verstandig om tijdig maatregelen te nemen en eventueel advies in te winnen bij een financieel expert om financiële verrassingen te voorkomen.

Wat is het nadeel van een aflossingsvrije hypotheek?

Het nadeel van een aflossingsvrije hypotheek is dat je gedurende de looptijd van de lening niet aflost op het geleende bedrag. Hierdoor blijft de schuld in stand en betaal je alleen rente over het openstaande bedrag. Aan het einde van de looptijd dien je het volledige hypotheekbedrag in één keer terug te betalen, tenzij je een verlenging of nieuwe financiering regelt. Dit kan leiden tot financiële risico’s, aangezien je mogelijk niet voldoende middelen hebt om de lening af te lossen. Daarnaast loop je het risico dat de waarde van je woning onvoldoende is gestegen om de hypotheekschuld volledig af te lossen, waardoor er een restschuld kan ontstaan. Het is daarom belangrijk om goed na te denken over de consequenties van een aflossingsvrije hypotheek en eventuele alternatieven te overwegen.

Is het slim om een aflossingsvrije hypotheek af te lossen?

Het aflossen van een aflossingsvrije hypotheek kan een verstandige financiële beslissing zijn, afhankelijk van je persoonlijke situatie en doelen. Hoewel bij een aflossingsvrije hypotheek gedurende de looptijd alleen rente wordt betaald en niet wordt afgelost, kan het op termijn leiden tot hogere totale kosten door de rentebetalingen. Het aflossen van de hypotheek kan zorgen voor meer financiële zekerheid en lagere lasten op lange termijn. Het is aan te raden om de mogelijkheid om af te lossen te overwegen en advies in te winnen bij een financieel adviseur om te bepalen of het slim is om een aflossingsvrije hypotheek af te lossen.

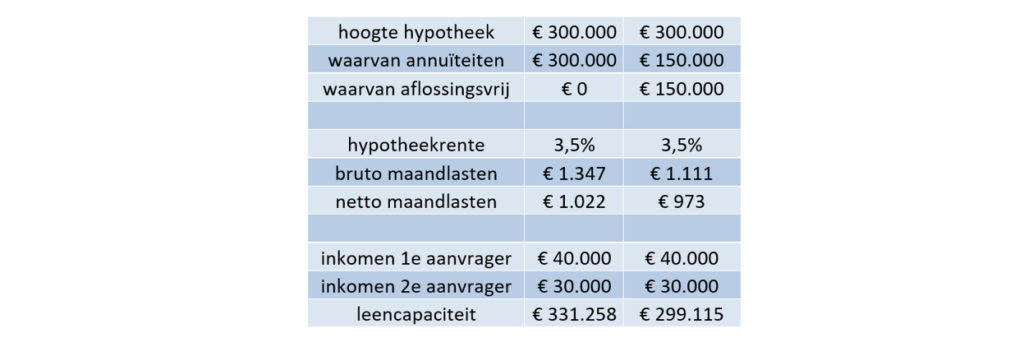

Hoeveel procent van je hypotheek mag aflossingsvrij zijn?

Het percentage van je hypotheek dat aflossingsvrij mag zijn, varieert afhankelijk van de geldverstrekker en je financiële situatie. Over het algemeen hanteren geldverstrekkers een limiet voor het aflossingsvrije deel van de hypotheek, bijvoorbeeld maximaal 50% van de totale lening. Het is echter belangrijk om te benadrukken dat het verstandig is om niet volledig afhankelijk te zijn van een aflossingsvrije hypotheek, aangezien dit op lange termijn kan leiden tot hogere kosten en financiële risico’s. Het is raadzaam om advies in te winnen bij een financieel adviseur om een weloverwogen beslissing te nemen over het percentage van je hypotheek dat aflossingsvrij mag zijn.

Wanneer is een aflossingsvrije hypotheek interessant?

Een aflossingsvrije hypotheek kan interessant zijn voor mensen die op korte termijn lagere maandelijkse lasten willen hebben, bijvoorbeeld omdat ze verwachten dat hun inkomen in de toekomst zal stijgen. Ook voor mensen die al over voldoende eigen vermogen beschikken of die een deel van hun hypotheek met spaargeld willen aflossen, kan een aflossingsvrije hypotheek aantrekkelijk zijn. Het is echter belangrijk om de risico’s van een aflossingsvrije hypotheek goed te begrijpen en zorgvuldig af te wegen of deze vorm van lenen past bij je financiële situatie en toekomstplannen. Het raadplegen van een financieel adviseur kan helpen bij het maken van een weloverwogen beslissing.

Is het verstandig om je aflossingsvrije hypotheek af te lossen?

Het aflossen van een aflossingsvrije hypotheek kan een verstandige keuze zijn, afhankelijk van je financiële situatie en doelstellingen. Door je aflossingsvrije hypotheek af te lossen, verminder je het risico op restschuld aan het einde van de looptijd. Daarnaast kun je op lange termijn geld besparen doordat je minder rente betaalt. Het is echter belangrijk om zorgvuldig te overwegen of je de financiële middelen hebt om extra aflossingen te doen en of dit past binnen je bredere financiële planning. Het raadplegen van een financieel adviseur kan helpen bij het maken van een weloverwogen beslissing over het al dan niet aflossen van je aflossingsvrije hypotheek.

Hoe wordt een aflossingsvrije hypotheek berekend?

Een aflossingsvrije hypotheek wordt berekend op basis van het gewenste hypotheekbedrag, de rentevoet en de looptijd van de lening. Bij het berekenen van een aflossingsvrije hypotheek wordt alleen rente betaald gedurende de looptijd, zonder dat er tussentijds wordt afgelost op het geleende bedrag. De maandelijkse kosten worden bepaald door de hoogte van het hypotheekbedrag en de geldende rentetarieven. Het is belangrijk om bij het berekenen van een aflossingsvrije hypotheek ook rekening te houden met eventuele risico’s en toekomstige financiële verplichtingen om een weloverwogen beslissing te kunnen nemen.

Wat kost 100.000 aflossingsvrij?

Een veelgestelde vraag bij het berekenen van een aflossingsvrije hypotheek is: wat kost het om een bedrag van 100.000 euro aflossingsvrij te lenen? De totale kosten van een aflossingsvrije hypotheek van 100.000 euro zijn afhankelijk van factoren zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Door de rentevoet en looptijd te bepalen, kun je een schatting maken van de maandelijkse rentelasten die gepaard gaan met een aflossingsvrije lening van 100.000 euro. Het is belangrijk om deze kosten zorgvuldig te berekenen en eventuele risico’s in overweging te nemen voordat je besluit om een aflossingsvrije hypotheek aan te gaan.

Hoeveel kost een aflossingsvrije hypotheek van € 200.000 per maand?

Een veelgestelde vraag bij het berekenen van een aflossingsvrije hypotheek is: “Hoeveel kost een aflossingsvrije hypotheek van € 200.000 per maand?” Om deze vraag te beantwoorden, moet rekening worden gehouden met de rentevoet en de looptijd van de hypotheek. De maandelijkse kosten van een aflossingsvrije hypotheek van € 200.000 zullen voornamelijk afhangen van de actuele rentetarieven op dat moment. Het is verstandig om een nauwkeurige berekening te laten maken door een financieel adviseur om een duidelijk inzicht te krijgen in de maandelijkse lasten die gepaard gaan met een dergelijke hypotheek.

Kan je in 2025 nog een aflossingsvrije hypotheek afsluiten?

Ja, het is mogelijk om in 2025 nog een aflossingsvrije hypotheek af te sluiten. Echter, sinds 2013 zijn er strengere regels van kracht voor het afsluiten van een aflossingsvrije hypotheek. Leners moeten voldoen aan bepaalde criteria en kunnen meestal maximaal 50% van de marktwaarde van de woning lenen in de vorm van een aflossingsvrije hypotheek. Het is belangrijk om advies in te winnen bij een financieel adviseur om te bepalen of een aflossingsvrije hypotheek voor jou nog steeds een geschikte optie is en welke mogelijkheden er zijn binnen de geldende regelgeving.

Hoeveel procent van je hypotheek mag aflossingsvrij?

Het percentage van je hypotheek dat aflossingsvrij mag zijn, varieert afhankelijk van de geldverstrekker en je financiële situatie. Over het algemeen wordt aanbevolen om maximaal 50% van je hypotheek aflossingsvrij te laten zijn. Dit betekent dat de andere 50% van de hypotheek wel moet worden afgelost gedurende de looptijd. Het is echter verstandig om hierover advies in te winnen bij een financieel adviseur, die kan helpen bij het bepalen van het juiste percentage aflossingsvrij voor jouw specifieke omstandigheden.

Wat kost 150.000 hypotheek aflossingsvrije?

Een veelgestelde vraag over het berekenen van een aflossingsvrije hypotheek is: wat zijn de kosten van een aflossingsvrije hypotheek van 150.000 euro? Om deze vraag te beantwoorden, moeten verschillende factoren worden overwogen, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Door deze gegevens in acht te nemen en een nauwkeurige berekening uit te voeren, kan worden bepaald hoeveel rente er maandelijks betaald moet worden over de lening van 150.000 euro zonder aflossing. Het is raadzaam om professioneel advies in te winnen om een volledig beeld te krijgen van de totale kosten en financiële verplichtingen die gepaard gaan met een aflossingsvrije hypotheek van dit bedrag.

Hoe bereken je aflossingsvrije hypotheek?

Om een aflossingsvrije hypotheek te berekenen, dien je rekening te houden met verschillende belangrijke factoren. Allereerst bepaal je het gewenste hypotheekbedrag dat je wilt lenen. Vervolgens is het essentieel om de actuele rentevoet mee te nemen in de berekening, aangezien dit van invloed is op de maandelijkse rentelasten. Daarnaast speelt de looptijd van de hypotheek een rol bij het bepalen van de totale kosten. Het is verstandig om ook eventuele risico’s en toekomstige financiële veranderingen in overweging te nemen bij het berekenen van een aflossingsvrije hypotheek. Het inschakelen van een financieel adviseur kan helpen bij het maken van een weloverwogen beslissing die aansluit bij jouw financiële situatie.

Wat zijn de nadelen van een aflossingsvrije hypotheek?

Het afsluiten van een aflossingsvrije hypotheek kan enkele nadelen met zich meebrengen die belangrijk zijn om te overwegen. Een van de belangrijkste nadelen is dat je gedurende de looptijd van de hypotheek niet aflost op het geleende bedrag, waardoor je aan het einde van de looptijd nog steeds met een schuld zit. Dit kan financiële risico’s met zich meebrengen, vooral als de waarde van je woning daalt of als je inkomen verandert. Daarnaast loop je het risico dat je niet voldoende vermogen opbouwt om de lening aan het einde volledig af te lossen, wat tot financiële problemen kan leiden. Het is daarom essentieel om goed geïnformeerd te zijn over de mogelijke nadelen van een aflossingsvrije hypotheek voordat je een beslissing neemt.

Wat kost een aflossingsvrije hypotheek van 100.000 euro?

Een veelgestelde vraag over het berekenen van een aflossingsvrije hypotheek is: wat kost een aflossingsvrije hypotheek van 100.000 euro? De kosten van een aflossingsvrije hypotheek van 100.000 euro zijn afhankelijk van factoren zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals administratiekosten. Door deze factoren in overweging te nemen en een nauwkeurige berekening uit te voeren, kun je een duidelijk beeld krijgen van de maandelijkse kosten die gepaard gaan met een aflossingsvrije hypotheek van 100.000 euro. Het is raadzaam om advies in te winnen bij een financieel adviseur om een goed geïnformeerde beslissing te kunnen nemen over het afsluiten van een dergelijke hypotheek.

Wat is een 50% aflossingsvrije hypotheek?

Een 50% aflossingsvrije hypotheek verwijst naar een specifiek type aflossingsvrije hypotheek waarbij de lening is verdeeld in twee delen: de ene helft van het hypotheekbedrag wordt aflossingsvrij verstrekt, wat betekent dat je gedurende de looptijd alleen rente betaalt en niet aflost, terwijl de andere helft van het hypotheekbedrag wel afgelost moet worden. Deze constructie biedt een balans tussen directe lastenverlichting door lagere maandelijkse betalingen en het opbouwen van vermogen door deels af te lossen op de lening. Het is belangrijk om goed te begrijpen hoe een 50% aflossingsvrije hypotheek werkt en wat de financiële consequenties op lange termijn kunnen zijn.

Hoeveel kost een aflossingsvrije hypotheek van € 250.000 per maand?

Een veelgestelde vraag over het berekenen van een aflossingsvrije hypotheek is: hoeveel kost een aflossingsvrije hypotheek van € 250.000 per maand? De maandelijkse kosten van een aflossingsvrije hypotheek van € 250.000 worden bepaald door de rentevoet die van toepassing is op de lening. Hoe hoger de rentevoet, hoe hoger de maandelijkse lasten zullen zijn. Het is daarom essentieel om de actuele rentetarieven te raadplegen en deze mee te nemen in de berekening om een nauwkeurig beeld te krijgen van de maandelijkse kosten van een aflossingsvrije hypotheek van € 250.000.

Hoeveel aflossingsvrije hypotheek is verstandig?

Het bepalen van de juiste hoeveelheid aflossingsvrije hypotheek is een belangrijke overweging bij het plannen van je financiën. Het is verstandig om niet alleen te kijken naar het maximale bedrag dat je kunt lenen, maar ook naar wat comfortabel en haalbaar is binnen jouw financiële situatie. Het is aan te raden om rekening te houden met factoren zoals je inkomen, eventuele toekomstige veranderingen in financiële omstandigheden en mogelijke risico’s zoals rentestijgingen. Het raadplegen van een financieel adviseur kan helpen bij het bepalen van een verstandige hoeveelheid aflossingsvrije hypotheek die past bij jouw persoonlijke situatie en doelen.

Is een aflossingsvrije hypotheek nog mogelijk?

Ja, het is nog steeds mogelijk om een aflossingsvrije hypotheek af te sluiten. Hoewel de regelgeving rondom aflossingsvrije hypotheken strenger is geworden en banken meer eisen stellen aan kredietverstrekking, zijn er nog steeds mogelijkheden voor mensen die specifiek op zoek zijn naar dit type hypotheek. Het is echter belangrijk om goed geïnformeerd te zijn over de voorwaarden, risico’s en financiële implicaties van een aflossingsvrije hypotheek voordat je een beslissing neemt. Het raadplegen van een financieel adviseur kan hierbij van onschatbare waarde zijn om ervoor te zorgen dat je de juiste keuze maakt die aansluit bij jouw financiële situatie en doelen.