Welke soort hypotheek kan ik krijgen?

Wat voor een hypotheek kan ik krijgen?

Als je op het punt staat een huis te kopen, is een van de eerste vragen die in je opkomt waarschijnlijk: “Wat voor een hypotheek kan ik krijgen?” Het antwoord op deze vraag hangt af van verschillende factoren, waaronder je inkomen, spaargeld, schulden en de waarde van het huis dat je wilt kopen.

Er zijn verschillende soorten hypotheken beschikbaar, elk met zijn eigen voor- en nadelen. Een veelvoorkomende optie is de annuïteitenhypotheek, waarbij je elke maand een vast bedrag betaalt dat bestaat uit rente en aflossing. Een andere optie is de lineaire hypotheek, waarbij je elke maand een vast bedrag aan aflossing betaalt en de rente daalt naarmate de schuld kleiner wordt.

Naast deze twee veelvoorkomende vormen zijn er ook andere opties zoals de aflossingsvrije hypotheek, waarbij je gedurende de looptijd alleen rente betaalt en aan het einde van de looptijd de volledige lening moet aflossen. Het is belangrijk om goed na te denken over welk type hypotheek het beste bij jouw situatie past.

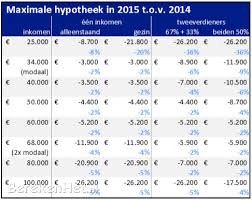

Voordat je een hypotheek kunt krijgen, zullen geldverstrekkers kijken naar verschillende aspecten zoals je inkomen, arbeidscontract, eventuele schulden en eventueel eigen vermogen. Het is verstandig om eerst een indicatie te krijgen van hoeveel je kunt lenen voordat je op huizenjacht gaat.

Het is aan te raden om advies in te winnen bij een financieel adviseur voordat je een definitieve beslissing neemt over welke hypotheek het beste bij jou past. Zij kunnen je helpen bij het maken van een weloverwogen keuze die aansluit bij jouw financiële situatie en toekomstplannen.

Voordelen van het Kiezen van de Juiste Hypotheek voor Jouw Situatie

- Je kunt kiezen uit verschillende soorten hypotheken die passen bij jouw financiële situatie.

- Door het afstemmen van de hypotheek op jouw behoeften, kun je maandelijkse kosten beter beheersen.

- Met een passende hypotheek kun je profiteren van fiscale voordelen, zoals hypotheekrenteaftrek.

- Het hebben van een hypotheek kan helpen bij het opbouwen van vermogen door waardestijging van je woning.

- Een goed gekozen hypotheek kan flexibiliteit bieden in aflossingsopties en rentevastperiodes.

- Het verkrijgen van een geschikte hypotheek kan je helpen bij het realiseren van je droomhuis.

Vijf Nadelen om te Overwegen bij het Kiezen van een Hypotheekvorm

- Niet alle hypotheekverstrekkers bieden dezelfde hypotheekvormen aan, waardoor je keuzes beperkt kunnen zijn.

- Sommige hypotheekvormen kunnen complex zijn en moeilijk te begrijpen voor de gemiddelde consument.

- Bij bepaalde hypotheekvormen loop je het risico dat je uiteindelijk meer betaalt dan bij andere vormen, afhankelijk van de renteontwikkelingen.

- Sommige hypotheekvormen vereisen een hogere mate van financiële discipline, zoals bijvoorbeeld bij een aflossingsvrije hypotheek waarbij je zelf verantwoordelijk bent voor de aflossing aan het einde van de looptijd.

- Het is belangrijk om rekening te houden met eventuele wijzigingen in je financiële situatie die invloed kunnen hebben op het betalen van je maandelijkse hypotheeklasten.

Je kunt kiezen uit verschillende soorten hypotheken die passen bij jouw financiële situatie.

Je kunt kiezen uit verschillende soorten hypotheken die passen bij jouw financiële situatie. Door de diversiteit aan hypotheekopties kun je een keuze maken die aansluit bij jouw specifieke behoeften en mogelijkheden. Of je nu de voorkeur geeft aan een annuïteitenhypotheek, lineaire hypotheek of een andere variant, er is altijd een hypotheekvorm die past bij jouw financiële doelen en omstandigheden. Het hebben van deze keuzemogelijkheid stelt je in staat om een weloverwogen beslissing te nemen en een hypotheek te vinden die het beste aansluit bij jouw wensen.

Door het afstemmen van de hypotheek op jouw behoeften, kun je maandelijkse kosten beter beheersen.

Door het afstemmen van de hypotheek op jouw behoeften, kun je maandelijkse kosten beter beheersen. Door een hypotheek te kiezen die past bij jouw financiële situatie en toekomstplannen, kun je ervoor zorgen dat de maandelijkse lasten goed aansluiten op wat jij kunt en wilt betalen. Op deze manier heb je meer controle over je financiën en kun je de kosten van je hypotheek beter beheren, wat bijdraagt aan een stabiele en gezonde financiële situatie op de lange termijn.

Met een passende hypotheek kun je profiteren van fiscale voordelen, zoals hypotheekrenteaftrek.

Met een passende hypotheek kun je profiteren van fiscale voordelen, zoals hypotheekrenteaftrek. Deze regeling stelt je in staat om de betaalde rente over je hypotheek af te trekken van je belastbaar inkomen, waardoor je minder belasting hoeft te betalen. Dit kan aanzienlijk schelen in je maandelijkse kosten en maakt het kopen van een huis financieel aantrekkelijker. Het is daarom verstandig om goed te kijken naar de mogelijkheden en fiscale voordelen die verschillende hypotheekvormen met zich meebrengen.

Het hebben van een hypotheek kan helpen bij het opbouwen van vermogen door waardestijging van je woning.

Het hebben van een hypotheek kan helpen bij het opbouwen van vermogen door waardestijging van je woning. Wanneer de waarde van je huis stijgt, neemt ook je eigen vermogen toe. Dit kan gunstig zijn voor je financiële situatie op lange termijn, aangezien het bezitten van een woning een vorm van investering kan zijn die op termijn rendabel kan blijken te zijn. Het hebben van een hypotheek biedt dus niet alleen de mogelijkheid om een huis te kopen, maar kan ook dienen als een manier om vermogen op te bouwen door middel van de waardestijging van onroerend goed.

Een goed gekozen hypotheek kan flexibiliteit bieden in aflossingsopties en rentevastperiodes.

Een goed gekozen hypotheek kan flexibiliteit bieden in aflossingsopties en rentevastperiodes. Met de juiste hypotheek kun je kiezen uit verschillende aflossingsmogelijkheden, zoals annuïteiten, lineair of zelfs aflossingsvrij, afhankelijk van wat het beste bij jouw financiële situatie past. Daarnaast kun je ook de rentevastperiode aanpassen, variërend van kortlopende tot langlopende periodes, waardoor je meer controle hebt over je maandelijkse lasten en de zekerheid van stabiele rentekosten op lange termijn. Het is belangrijk om deze flexibiliteit te overwegen bij het selecteren van een hypotheek die aansluit bij jouw behoeften en toekomstplannen.

Het verkrijgen van een geschikte hypotheek kan je helpen bij het realiseren van je droomhuis.

Het verkrijgen van een geschikte hypotheek kan je helpen bij het realiseren van je droomhuis. Door een passende hypotheek af te sluiten die aansluit bij jouw financiële mogelijkheden en toekomstplannen, wordt het kopen van je ideale woning een haalbare en bevredigende stap. Een hypotheek op maat kan je de financiële ruimte bieden om jouw woonwensen te vervullen en een stabiele basis te leggen voor de toekomst.

Niet alle hypotheekverstrekkers bieden dezelfde hypotheekvormen aan, waardoor je keuzes beperkt kunnen zijn.

Niet alle hypotheekverstrekkers bieden dezelfde hypotheekvormen aan, waardoor je keuzes beperkt kunnen zijn. Het is belangrijk om te beseffen dat elke geldverstrekker zijn eigen beleid en voorwaarden heeft als het gaat om hypotheken. Hierdoor kan het voorkomen dat bepaalde hypotheekvormen die wellicht goed bij jou zouden passen, niet worden aangeboden door de geldverstrekker waar je graag zaken mee zou willen doen. Dit kan resulteren in een beperktere keuze en vereist mogelijk wat extra onderzoek om een geldverstrekker te vinden die de hypotheekvorm aanbiedt die het beste aansluit bij jouw wensen en behoeften.

Sommige hypotheekvormen kunnen complex zijn en moeilijk te begrijpen voor de gemiddelde consument.

Sommige hypotheekvormen kunnen complex zijn en moeilijk te begrijpen voor de gemiddelde consument. Door de verschillende opties en voorwaarden kan het lastig zijn om een weloverwogen keuze te maken. Het is belangrijk om goed geïnformeerd te zijn over de verschillende hypotheekvormen en hun implicaties, zodat je niet voor verrassingen komt te staan. Het inschakelen van een financieel adviseur kan helpen bij het verhelderen van deze complexe materie en het vinden van een hypotheek die aansluit bij jouw behoeften en financiële situatie.

Bij bepaalde hypotheekvormen loop je het risico dat je uiteindelijk meer betaalt dan bij andere vormen, afhankelijk van de renteontwikkelingen.

Bij bepaalde hypotheekvormen loop je het risico dat je uiteindelijk meer betaalt dan bij andere vormen, afhankelijk van de renteontwikkelingen. Als de rente stijgt, kan het zijn dat je meer rente betaalt dan oorspronkelijk verwacht, waardoor de totale kosten van je hypotheek hoger uitvallen. Het is daarom belangrijk om goed na te denken over welke hypotheekvorm het beste aansluit bij jouw financiële situatie en toekomstplannen, en om rekening te houden met mogelijke renteschommelingen in de toekomst.

Sommige hypotheekvormen vereisen een hogere mate van financiële discipline, zoals bijvoorbeeld bij een aflossingsvrije hypotheek waarbij je zelf verantwoordelijk bent voor de aflossing aan het einde van de looptijd.

Sommige hypotheekvormen vereisen een hogere mate van financiële discipline, zoals bijvoorbeeld bij een aflossingsvrije hypotheek waarbij je zelf verantwoordelijk bent voor de aflossing aan het einde van de looptijd. Het kan lastig zijn om gedurende de looptijd voldoende geld opzij te zetten om de volledige lening in één keer af te lossen. Hierdoor loop je het risico dat je aan het einde van de looptijd niet over voldoende middelen beschikt om de hypotheekschuld af te lossen, wat tot financiële problemen kan leiden. Het is daarom belangrijk om realistisch te zijn over je financiële mogelijkheden en eventueel advies in te winnen bij een financieel expert voordat je kiest voor een hypotheekvorm die een hoge mate van discipline vereist.

Het is belangrijk om rekening te houden met eventuele wijzigingen in je financiële situatie die invloed kunnen hebben op het betalen van je maandelijkse hypotheeklasten.

Het is belangrijk om rekening te houden met eventuele wijzigingen in je financiële situatie die invloed kunnen hebben op het betalen van je maandelijkse hypotheeklasten. Denk hierbij aan veranderingen zoals een daling van inkomen, onverwachte kosten of rentestijgingen. Het is verstandig om een buffer op te bouwen en realistisch te zijn over wat je maandelijks kunt veroorloven, zodat je ook in minder gunstige omstandigheden je hypotheeklasten kunt blijven voldoen. Het afsluiten van een hypotheek is een langdurige financiële verplichting en het is essentieel om voorbereid te zijn op mogelijke risico’s die zich in de toekomst kunnen voordoen.