Alles over rentetarieven bij hypotheken: Een gids voor huizenkopers

Alles Wat Je Moet Weten Over Rentetarieven bij Hypotheken

De rente op je hypotheek is een van de belangrijkste factoren om rekening mee te houden bij het afsluiten van een lening voor een huis. Het bepaalt immers hoeveel geld je uiteindelijk zult betalen aan rente gedurende de looptijd van je hypotheek. Hier zijn enkele essentiële dingen die je moet weten over rentetarieven bij hypotheken:

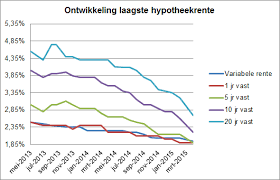

Vaste en Variabele Rente

Bij het kiezen van een hypotheek kun je kiezen tussen een vaste of variabele rente. Met een vaste rente blijft het rentepercentage gedurende de gehele looptijd van de lening hetzelfde, terwijl een variabele rente kan fluctueren op basis van marktomstandigheden.

Invloed op Maandelijkse Lasten

Een lage rente kan leiden tot lagere maandelijkse lasten, waardoor het gemakkelijker wordt om je lening af te lossen. Het is daarom verstandig om te zoeken naar de laagst mogelijke rente die past bij jouw financiële situatie.

Rentevaste Periode

Bij het afsluiten van een hypotheek kun je kiezen voor verschillende rentevaste periodes, zoals 5, 10 of 20 jaar. Gedurende deze periode blijft de rente ongewijzigd, ongeacht eventuele marktfluctuaties.

Onderhandelen over Rentetarieven

Het is vaak mogelijk om te onderhandelen over de rentetarieven met geldverstrekkers. Zorg ervoor dat je goed geïnformeerd bent over de huidige marktomstandigheden en vergelijk verschillende aanbiedingen voordat je een beslissing neemt.

Kortom, het begrijpen van rentetarieven bij hypotheken is essentieel voor het nemen van weloverwogen financiële beslissingen. Zorg ervoor dat je alle opties zorgvuldig overweegt en advies inwint bij experts indien nodig.

Voordelen van Renteopties bij Hypotheken: Besparen en Stabiliteit voor Jouw Financiële Toekomst

- Een lage rente kan leiden tot lagere maandelijkse hypotheeklasten.

- Met een vaste rente weet je precies waar je aan toe bent gedurende de looptijd van je hypotheek.

- Bij een variabele rente kun je profiteren van eventuele rentedalingen op de markt.

- Een lange rentevaste periode biedt zekerheid en stabiliteit in je financiële planning.

- Het is mogelijk om te profiteren van belastingvoordelen door de betaalde hypotheekrente af te trekken.

- Lagere rentetarieven kunnen resulteren in lagere totale kosten voor je hypotheek over de gehele looptijd.

- Rentetarieven vergelijken stelt je in staat om de beste deal te vinden die past bij jouw financiële situatie.

- Door goed te onderhandelen over rentetarieven kun je mogelijk besparen op de kosten van je hypotheek.

6 Nadelen van Hoge Hypotheekrente

- Een hoge rente kan leiden tot hogere maandelijkse aflossingen, waardoor het moeilijker kan zijn om de lening terug te betalen.

- Bij een variabele rente bestaat het risico dat de maandelijkse lasten kunnen stijgen als de marktrente toeneemt.

- Bij een vaste rente loop je het risico dat je niet profiteert van eventuele dalingen in de marktrente.

- Hoge rentetarieven kunnen ervoor zorgen dat je uiteindelijk meer betaalt voor je huis dan oorspronkelijk gepland.

- Rentetarieven kunnen sterk variëren tussen verschillende geldverstrekkers, waardoor het lastig kan zijn om de beste deal te vinden.

- Langlopende hypotheken met hoge rentes kunnen leiden tot aanzienlijke kosten over de gehele looptijd van de lening.

Een lage rente kan leiden tot lagere maandelijkse hypotheeklasten.

Een lage rente kan leiden tot lagere maandelijkse hypotheeklasten. Wanneer je een hypotheek afsluit met een gunstig rentepercentage, zul je minder geld hoeven te betalen aan rente elke maand. Dit kan resulteren in meer financiële ruimte en minder druk op je budget, waardoor het gemakkelijker wordt om de lening af te lossen en je financiële doelen te bereiken.

Met een vaste rente weet je precies waar je aan toe bent gedurende de looptijd van je hypotheek.

Met een vaste rente weet je precies waar je aan toe bent gedurende de looptijd van je hypotheek. Dit biedt financiële zekerheid en voorspelbaarheid, omdat het rentepercentage ongewijzigd blijft gedurende de afgesproken periode. Je kunt dus van tevoren goed inschatten hoeveel je elke maand aan rente zult betalen, waardoor je budgettering en financiële planning gemakkelijker worden.

Bij een variabele rente kun je profiteren van eventuele rentedalingen op de markt.

Bij een variabele rente kun je profiteren van eventuele rentedalingen op de markt. Dit betekent dat als de marktrente daalt, jouw maandelijkse hypotheeklasten ook zullen afnemen. Hierdoor kun je mogelijk geld besparen en profiteren van gunstige marktomstandigheden. Het flexibele karakter van een variabele rente biedt de mogelijkheid om te profiteren van lagere rentetarieven en kan aantrekkelijk zijn voor mensen die bereid zijn om risico’s te nemen in ruil voor potentieel financieel voordeel.

Een lange rentevaste periode biedt zekerheid en stabiliteit in je financiële planning.

Een lange rentevaste periode biedt zekerheid en stabiliteit in je financiële planning. Door te kiezen voor een langere periode waarin de rente vaststaat, weet je precies welke maandelijkse lasten je kunt verwachten gedurende die tijd. Dit geeft je de mogelijkheid om je financiën op lange termijn beter te plannen en je budget af te stemmen op de vaste hypotheeklasten. Hierdoor kun je met meer vertrouwen investeren in je huis en andere aspecten van je leven, zonder verrast te worden door onverwachte rentewijzigingen.

Het is mogelijk om te profiteren van belastingvoordelen door de betaalde hypotheekrente af te trekken.

Het is een voordeel van een hypotheekrente dat het mogelijk is om te profiteren van belastingvoordelen door de betaalde hypotheekrente af te trekken. Door deze aftrekpost kunnen huiseigenaren hun belastbaar inkomen verlagen en daardoor minder belasting betalen. Dit kan aanzienlijke financiële voordelen opleveren en het hebben van een hypotheek als een gunstige investering beschouwen.

Lagere rentetarieven kunnen resulteren in lagere totale kosten voor je hypotheek over de gehele looptijd.

Lagere rentetarieven kunnen resulteren in lagere totale kosten voor je hypotheek over de gehele looptijd. Wanneer je een hypotheek afsluit met een lager rentepercentage, betaal je minder rente gedurende de looptijd van de lening. Dit kan leiden tot aanzienlijke besparingen op de totale kosten van je hypotheek en kan je helpen om meer geld te besparen op lange termijn. Het is daarom verstandig om te streven naar de laagst mogelijke rente om zo je financiële lasten te verlichten en meer financiële stabiliteit te bereiken.

Rentetarieven vergelijken stelt je in staat om de beste deal te vinden die past bij jouw financiële situatie.

Het vergelijken van rentetarieven stelt je in staat om de beste deal te vinden die aansluit bij jouw financiële situatie. Door verschillende rente-opties te onderzoeken en te vergelijken, kun je een weloverwogen beslissing nemen en mogelijk geld besparen op de lange termijn. Het is essentieel om de tijd te nemen om rentetarieven te analyseren en te begrijpen hoe deze van invloed zijn op je maandelijkse lasten en totale kosten over de looptijd van je hypotheek.

Door goed te onderhandelen over rentetarieven kun je mogelijk besparen op de kosten van je hypotheek.

Door goed te onderhandelen over rentetarieven kun je mogelijk aanzienlijk besparen op de kosten van je hypotheek. Een lagere rente kan leiden tot lagere maandelijkse lasten en uiteindelijk tot aanzienlijke besparingen gedurende de looptijd van je lening. Het loont dus zeker de moeite om kritisch te kijken naar de rentetarieven en te proberen gunstige voorwaarden te bedingen bij geldverstrekkers. Het resultaat kan een aanzienlijke financiële winst zijn op de lange termijn.

Een hoge rente kan leiden tot hogere maandelijkse aflossingen, waardoor het moeilijker kan zijn om de lening terug te betalen.

Een hoge rente bij een hypotheek kan leiden tot hogere maandelijkse aflossingen, waardoor het moeilijker kan zijn om de lening terug te betalen. Dit kan een aanzienlijke financiële last vormen voor huiseigenaren en hun budget onder druk zetten. Het is daarom belangrijk om goed te letten op de rentetarieven bij het afsluiten van een hypotheek en te streven naar een gunstige rente die past bij je financiële situatie om onnodige financiële stress te voorkomen.

Bij een variabele rente bestaat het risico dat de maandelijkse lasten kunnen stijgen als de marktrente toeneemt.

Bij een variabele rente bestaat het risico dat de maandelijkse lasten kunnen stijgen als de marktrente toeneemt. Dit kan leiden tot onverwachte kosten en financiële druk voor huiseigenaren, omdat zij mogelijk meer moeten betalen voor hun hypotheek dan oorspronkelijk gepland. Het gebrek aan voorspelbaarheid en stabiliteit in de maandelijkse lasten kan zorgen voor onzekerheid en stress bij huiseigenaren die afhankelijk zijn van een variabele rente op hun hypotheek. Het is daarom belangrijk om dit risico goed te overwegen en af te wegen tegen eventuele voordelen voordat je kiest voor een variabele rente op je hypotheek.

Bij een vaste rente loop je het risico dat je niet profiteert van eventuele dalingen in de marktrente.

Bij een vaste rente loop je het risico dat je niet profiteert van eventuele dalingen in de marktrente. Dit betekent dat, zelfs als de algemene rentetarieven dalen, jouw hypotheekrente ongewijzigd blijft gedurende de afgesproken rentevaste periode. Hierdoor loop je het risico om mogelijk lagere maandelijkse lasten te missen die zouden kunnen ontstaan bij een variabele rente of heronderhandeling van de rentevoorwaarden. Het is belangrijk om dit aspect in overweging te nemen bij het kiezen tussen een vaste of variabele rente voor je hypotheek.

Hoge rentetarieven kunnen ervoor zorgen dat je uiteindelijk meer betaalt voor je huis dan oorspronkelijk gepland.

Hoge rentetarieven bij een hypotheek kunnen een groot nadeel vormen, aangezien ze ervoor kunnen zorgen dat je uiteindelijk meer betaalt voor je huis dan oorspronkelijk gepland. Door het betalen van hogere rentebedragen gedurende de looptijd van de lening, kan de totale kosten van de hypotheek aanzienlijk toenemen en invloed hebben op je financiële situatie op lange termijn. Het is daarom belangrijk om goed te letten op de rentetarieven en te streven naar gunstige voorwaarden om onverwachte financiële lasten te voorkomen.

Rentetarieven kunnen sterk variëren tussen verschillende geldverstrekkers, waardoor het lastig kan zijn om de beste deal te vinden.

Het nadeel van rentetarieven bij hypotheken is dat ze sterk kunnen variëren tussen verschillende geldverstrekkers, waardoor het soms lastig kan zijn om de beste deal te vinden. Door de grote diversiteit aan rente-aanbiedingen is het belangrijk om grondig onderzoek te doen en goed te vergelijken voordat je een beslissing neemt. Het vinden van een gunstige rente die aansluit bij jouw financiële behoeften en mogelijkheden kan daarom een uitdagende taak zijn.

Langlopende hypotheken met hoge rentes kunnen leiden tot aanzienlijke kosten over de gehele looptijd van de lening.

Langlopende hypotheken met hoge rentes kunnen leiden tot aanzienlijke kosten over de gehele looptijd van de lening. Doordat de rente gedurende een lange periode hoog blijft, kunnen de totale rentelasten aanzienlijk oplopen, waardoor je uiteindelijk meer betaalt dan bij een lening met lagere rentekosten. Het is daarom belangrijk om goed te letten op de rentetarieven en de totale kosten van een hypotheek, zodat je niet onnodig veel geld kwijt bent aan rente gedurende de looptijd van de lening.