Alles wat je moet weten over hypotheek netto: een heldere uitleg

Als je van plan bent een huis te kopen, is het belangrijk om goed op de hoogte te zijn van alle financiële aspecten die daarbij komen kijken. Een van de termen die je vaak zult tegenkomen bij het afsluiten van een hypotheek is “hypotheek netto”. Maar wat betekent dit precies?

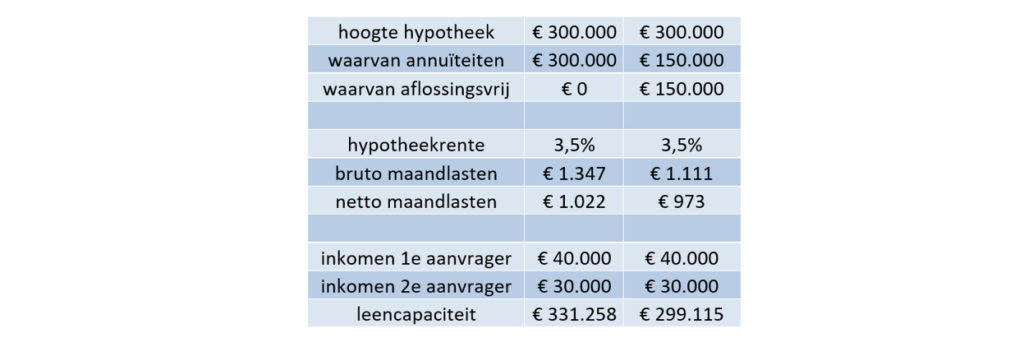

De term “hypotheek netto” verwijst naar het bedrag dat je daadwerkelijk maandelijks aan hypotheeklasten zult betalen nadat eventuele belastingvoordelen in mindering zijn gebracht. Dit bedrag kan dus lager uitvallen dan het bruto bedrag dat je aan hypotheek verschuldigd bent.

Het is belangrijk om te begrijpen hoe het concept van hypotheek netto werkt, omdat dit invloed kan hebben op je maandelijkse budget en financiële planning. Door rekening te houden met belastingvoordelen en andere financiële aspecten, kun je een realistisch beeld krijgen van wat een hypotheek je daadwerkelijk zal kosten.

Voordat je een hypotheek afsluit, is het verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur. Zij kunnen je helpen om inzicht te krijgen in de verschillende kostenposten en fiscale aspecten die komen kijken bij het afsluiten van een hypotheek. Op die manier kun je een weloverwogen beslissing nemen en ervoor zorgen dat de hypotheeklasten binnen jouw financiële mogelijkheden vallen.

Kortom, het begrip “hypotheek netto” is essentieel voor iedereen die overweegt een huis te kopen en daarvoor een hypotheek af te sluiten. Door goed geïnformeerd te zijn over dit concept, kun je ervoor zorgen dat je niet voor verrassingen komt te staan en dat je financiële situatie stabiel blijft gedurende de looptijd van de hypotheek.

Zeven Tips voor het Optimaliseren van Je Hypotheek op Basis van Netto-Inkomen

- Bereken je maximale hypotheek op basis van je netto inkomen.

- Houd rekening met bijkomende kosten zoals notariskosten en advieskosten.

- Vraag meerdere hypotheekoffertes aan om te vergelijken.

- Let op de rentevaste periode en de voorwaarden van de hypotheek.

- Zorg voor een buffer voor onverwachte uitgaven naast je hypotheeklasten.

- Overweeg extra aflossen om de totale kosten van je hypotheek te verlagen.

- Raadpleeg een financieel adviseur voor persoonlijk advies over jouw situatie.

Bereken je maximale hypotheek op basis van je netto inkomen.

Bereken je maximale hypotheek op basis van je netto inkomen om een realistisch beeld te krijgen van wat je daadwerkelijk kunt lenen. Door rekening te houden met je netto inkomen, kun je een hypotheekbedrag vaststellen dat past binnen jouw financiële mogelijkheden en budget. Het is belangrijk om niet alleen naar het bruto inkomen te kijken, maar ook naar de vaste lasten en andere financiële verplichtingen die je hebt. Op die manier kun je voorkomen dat je te veel leent en in de toekomst in financiële problemen komt. Het berekenen van je maximale hypotheek op basis van je netto inkomen geeft je een duidelijk beeld van wat haalbaar is en helpt bij het maken van een verantwoorde keuze bij het afsluiten van een hypotheek.

Houd rekening met bijkomende kosten zoals notariskosten en advieskosten.

Het is belangrijk om bij het berekenen van je hypotheek netto ook rekening te houden met bijkomende kosten, zoals notariskosten en advieskosten. Deze kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in je totale financiële planning bij het afsluiten van een hypotheek. Door vooraf rekening te houden met deze extra kosten, voorkom je verrassingen en zorg je ervoor dat je een realistisch beeld hebt van wat het totaalplaatje van je hypotheek echt inhoudt.

Vraag meerdere hypotheekoffertes aan om te vergelijken.

Het is verstandig om meerdere hypotheekoffertes aan te vragen om te kunnen vergelijken. Door verschillende offertes te bekijken, krijg je een goed beeld van de diverse mogelijkheden en voorwaarden die verschillende geldverstrekkers bieden. Op die manier kun je niet alleen de hypotheek netto kosten vergelijken, maar ook andere belangrijke aspecten zoals rentepercentages, looptijden en eventuele extra kosten. Het vergelijken van hypotheekoffertes stelt je in staat om een weloverwogen beslissing te nemen en de hypotheek te kiezen die het beste aansluit bij jouw financiële situatie en wensen.

Let op de rentevaste periode en de voorwaarden van de hypotheek.

Het is van groot belang om aandacht te besteden aan de rentevaste periode en de voorwaarden van de hypotheek bij het afsluiten ervan. De rentevaste periode bepaalt hoe lang de rente op je hypotheek vaststaat, wat invloed heeft op je maandelijkse lasten. Daarnaast zijn de voorwaarden van de hypotheek essentieel om goed te begrijpen, aangezien deze bepalen welke regels en verplichtingen er gelden gedurende de looptijd van de lening. Door zorgvuldig te kijken naar zowel de rentevaste periode als de voorwaarden, kun je een weloverwogen keuze maken en financiële verrassingen in de toekomst voorkomen.

Zorg voor een buffer voor onverwachte uitgaven naast je hypotheeklasten.

Het is verstandig om naast je maandelijkse hypotheeklasten ook te zorgen voor een buffer voor onverwachte uitgaven. Het hebben van een financiële reserve kan helpen om onvoorziene kosten, zoals reparaties aan je huis of medische noodgevallen, op te vangen zonder in de problemen te komen. Door vooraf een buffer in te bouwen, kun je meer gemoedsrust hebben en voorkomen dat je in financiële moeilijkheden komt wanneer zich onverwachte situaties voordoen.

Overweeg extra aflossen om de totale kosten van je hypotheek te verlagen.

Overweeg om extra af te lossen op je hypotheek om de totale kosten ervan te verlagen. Door extra aflossingen te doen, kun je de rentekosten verminderen en uiteindelijk geld besparen op de totale lening. Bovendien kan het versneld aflossen van je hypotheek zorgen voor meer financiële stabiliteit en een snellere opbouw van eigen vermogen in je huis. Het is een verstandige financiële zet om te overwegen, die op de lange termijn aanzienlijke voordelen kan opleveren.

Raadpleeg een financieel adviseur voor persoonlijk advies over jouw situatie.

Het is verstandig om een financieel adviseur te raadplegen voor persoonlijk advies over jouw specifieke situatie met betrekking tot hypotheek netto. Een financieel adviseur kan je helpen om inzicht te krijgen in de belastingvoordelen, kosten en andere financiële aspecten die van invloed zijn op jouw hypotheeksituatie. Door deskundig advies in te winnen, kun je een goed onderbouwde beslissing nemen en ervoor zorgen dat je hypotheeklasten binnen jouw financiële mogelijkheden vallen.