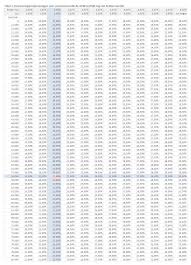

Hoeveel kan ik lenen voor mijn hypotheek?

Wat kan ik lenen voor een hypotheek?

Een huis kopen is een grote stap en vaak komt daar het afsluiten van een hypotheek bij kijken. Maar hoe weet je eigenlijk hoeveel je kunt lenen voor een hypotheek? Het bedrag dat je kunt lenen hangt af van verschillende factoren.

Inkomen

Je inkomen speelt een belangrijke rol bij het bepalen van de hoogte van je hypotheek. Over het algemeen geldt: hoe hoger je inkomen, hoe meer je kunt lenen. Lenders kijken naar je bruto-inkomen, maar ook naar eventuele andere inkomsten, zoals bonussen of alimentatie.

Vaste lasten

Lenders willen ook weten wat je vaste lasten zijn, zoals huur, alimentatie, of andere leningen die je al hebt lopen. Deze lasten worden meegenomen in de berekening van wat je maximaal kunt lenen.

Eigen geld

Het hebben van eigen geld kan ook invloed hebben op het bedrag dat je kunt lenen voor een hypotheek. Met eigen geld kun je bijvoorbeeld de kosten koper betalen of een deel van de woning zelf financieren.

Hypotheekrente

De hoogte van de hypotheekrente heeft ook invloed op wat je maximaal kunt lenen. Hoe lager de rente, hoe hoger het bedrag dat je kunt lenen omdat de maandlasten lager zullen zijn.

Het is verstandig om goed te kijken naar al deze factoren voordat je besluit om een hypotheek af te sluiten. Het is belangrijk om niet meer te lenen dan verantwoord is en rekening te houden met eventuele veranderingen in je financiële situatie in de toekomst.

Veelgestelde Vragen over Hypotheekleningen: Wat Kan Ik Lenen?

- Hoe wordt mijn inkomen meegenomen in de berekening van mijn maximale hypotheek?

- Welke vaste lasten tellen mee bij het bepalen van wat ik kan lenen voor een hypotheek?

- Heeft het hebben van eigen geld invloed op de hoogte van mijn maximale hypotheekbedrag?

- Wat is het effect van de hypotheekrente op het bedrag dat ik kan lenen voor een hypotheek?

- Kan ik ook lenen als ik geen vast contract heb?

- Wordt mijn partnerinkomen ook meegenomen bij het bepalen van onze maximale gezamenlijke hypotheek?

- Wat gebeurt er als mijn financiële situatie verandert nadat ik een hypotheek heb afgesloten?

- Zijn er fiscale regels waar ik rekening mee moet houden bij het afsluiten van een hypotheek?

Hoe wordt mijn inkomen meegenomen in de berekening van mijn maximale hypotheek?

Bij het bepalen van je maximale hypotheek wordt je inkomen op verschillende manieren meegenomen in de berekening. Lenders kijken naar je bruto-inkomen, inclusief vaste componenten zoals salaris en vakantiegeld. Ook kunnen eventuele andere inkomsten, zoals bonussen of alimentatie, worden meegenomen. Daarnaast wordt er rekening gehouden met eventuele financiële verplichtingen die je al hebt, zoals leningen of alimentatiebetalingen. Op basis van deze gegevens wordt bepaald hoeveel je maximaal kunt lenen voor een hypotheek. Het is belangrijk om realistisch te zijn over je financiële situatie en alleen een hypotheek af te sluiten die past binnen jouw budget en mogelijkheden.

Welke vaste lasten tellen mee bij het bepalen van wat ik kan lenen voor een hypotheek?

Bij het bepalen van wat je kunt lenen voor een hypotheek worden verschillende vaste lasten meegenomen in de berekening. Denk hierbij aan huurkosten, alimentatie, eventuele leningen en andere financiële verplichtingen die je hebt lopen. Lenders kijken naar deze vaste lasten om een goed beeld te krijgen van je financiële situatie en om te bepalen hoeveel je maximaal kunt lenen voor een hypotheek. Het is dus belangrijk om niet alleen naar je inkomen te kijken, maar ook naar je uitgaven om een realistisch beeld te krijgen van wat haalbaar is in jouw situatie.

Heeft het hebben van eigen geld invloed op de hoogte van mijn maximale hypotheekbedrag?

Het hebben van eigen geld kan zeker invloed hebben op de hoogte van je maximale hypotheekbedrag. Met eigen geld kun je bijvoorbeeld de kosten koper betalen, wat ervoor kan zorgen dat je minder hoeft te lenen. Daarnaast kan het inbrengen van eigen geld ook gunstig zijn voor het verlagen van je maandelijkse hypotheeklasten of het verbeteren van je financiële positie bij het aanvragen van een hypotheek. Het is dus zeker de moeite waard om te overwegen hoeveel eigen geld je kunt inbrengen en welke invloed dit heeft op de hoogte van je maximale hypotheekbedrag.

Wat is het effect van de hypotheekrente op het bedrag dat ik kan lenen voor een hypotheek?

De hypotheekrente heeft een significant effect op het bedrag dat je kunt lenen voor een hypotheek. Een lagere hypotheekrente resulteert in lagere maandlasten, waardoor je in staat bent om een hoger bedrag te lenen. Dit komt doordat de maandelijkse kosten voor de hypotheek lager zullen zijn bij een lagere rente, waardoor je meer financiële ruimte hebt om een groter bedrag te lenen. Het is daarom verstandig om de actuele rentetarieven goed in de gaten te houden en te overwegen hoe deze van invloed kunnen zijn op het totale bedrag dat je kunt lenen voor de aankoop van een huis.

Kan ik ook lenen als ik geen vast contract heb?

Ja, het is mogelijk om een hypotheek af te sluiten zonder een vast contract. Lenders kijken naar verschillende factoren, waaronder je inkomstenbron en de stabiliteit ervan. Als je geen vast contract hebt, maar wel een stabiel inkomen kunt aantonen uit bijvoorbeeld freelance werk, tijdelijke contracten of zelfstandig ondernemerschap, dan zijn er nog steeds mogelijkheden om een hypotheek te krijgen. Het is belangrijk om goed te documenteren en te onderbouwen dat je in staat bent om de hypotheeklasten te dragen, ook zonder een vast dienstverband.

Wordt mijn partnerinkomen ook meegenomen bij het bepalen van onze maximale gezamenlijke hypotheek?

Ja, bij het bepalen van jullie maximale gezamenlijke hypotheek wordt het inkomen van beide partners meegenomen. Lenders kijken naar het totale gezamenlijke inkomen om te bepalen hoeveel jullie samen kunnen lenen voor een hypotheek. Het combineren van beide inkomens kan resulteren in een hoger leenbedrag, waardoor jullie wellicht een duurdere woning kunnen financieren. Het is belangrijk om alle inkomens en vaste lasten nauwkeurig in kaart te brengen voordat jullie een beslissing nemen over het afsluiten van een hypotheek.

Wat gebeurt er als mijn financiële situatie verandert nadat ik een hypotheek heb afgesloten?

Wanneer je financiële situatie verandert nadat je een hypotheek hebt afgesloten, is het belangrijk om dit tijdig te melden aan je geldverstrekker. Afhankelijk van de aard van de verandering, zoals bijvoorbeeld een verlies van inkomen of een nieuwe financiële verplichting, kan dit invloed hebben op je hypotheek. In sommige gevallen kan het nodig zijn om samen met de geldverstrekker naar oplossingen te zoeken, zoals het aanpassen van de hypotheeklasten of het herzien van de leningsvoorwaarden. Het is verstandig om proactief te zijn en open communicatie te onderhouden met je geldverstrekker om eventuele problemen te voorkomen en passende maatregelen te treffen.

Zijn er fiscale regels waar ik rekening mee moet houden bij het afsluiten van een hypotheek?

Er zijn inderdaad fiscale regels waar je rekening mee moet houden bij het afsluiten van een hypotheek. Een belangrijke fiscale regel is bijvoorbeeld de hypotheekrenteaftrek. Als je een hypotheek afsluit voor het kopen of verbouwen van een eigen woning, kun je in aanmerking komen voor hypotheekrenteaftrek. Dit betekent dat je de betaalde hypotheekrente mag aftrekken van je belastbaar inkomen, waardoor je minder belasting hoeft te betalen. Het is verstandig om goed op de hoogte te zijn van deze en andere fiscale regels, zodat je optimaal gebruik kunt maken van de mogelijkheden die er zijn bij het afsluiten van een hypotheek.