Alles wat je moet weten over de maximale hypotheek bij Rabobank

Als je van plan bent een huis te kopen en een hypotheek af te sluiten, is het belangrijk om te weten wat de maximale hypotheek is die je kunt krijgen. Bij Rabobank zijn er verschillende factoren die bepalen hoeveel je kunt lenen voor de aankoop van je droomwoning.

Inkomen en financiële situatie

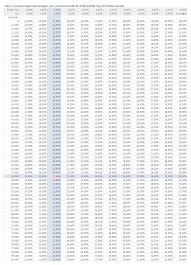

De hoogte van je inkomen en je financiële situatie spelen een grote rol bij het bepalen van de maximale hypotheek bij Rabobank. Het is belangrijk dat je voldoende inkomen hebt om de maandelijkse hypotheeklasten te kunnen dragen. Rabobank hanteert hiervoor specifieke berekeningsmethodes om te bepalen hoeveel je maximaal kunt lenen.

Waarde van de woning

Naast je inkomen wordt ook gekeken naar de waarde van de woning die je wilt kopen. Bij Rabobank wordt er rekening gehouden met de marktwaarde van de woning en eventuele overwaarde of restschuld van een vorige woning. Dit kan invloed hebben op het bedrag dat je maximaal kunt lenen.

Lopende financiële verplichtingen

Rabobank kijkt ook naar eventuele lopende financiële verplichtingen die je hebt, zoals leningen of alimentatieverplichtingen. Deze verplichtingen kunnen van invloed zijn op het bedrag dat je kunt lenen voor een hypotheek.

Advies op maat

Wil je weten wat jouw maximale hypotheek is bij Rabobank? Het is verstandig om advies in te winnen bij een adviseur van Rabobank. Zij kunnen een persoonlijke berekening maken op basis van jouw specifieke situatie en wensen, zodat je precies weet waar je aan toe bent.

Kortom, bij het afsluiten van een hypotheek bij Rabobank zijn er verschillende factoren die meespelen in het bepalen van jouw maximale leenbedrag. Door goed geïnformeerd te zijn en advies in te winnen, kun je met vertrouwen de volgende stap zetten richting jouw nieuwe woning.

8 Tips voor het Maximaliseren van je Rabobank Hypotheek

- Zorg voor een goed overzicht van je financiële situatie.

- Bepaal hoeveel je maximaal wilt lenen en kunt terugbetalen.

- Vergelijk verschillende hypotheekopties om de beste keuze te maken.

- Let op de rentevoet en de looptijd van de hypotheek.

- Informeer naar eventuele kortingen of speciale voorwaarden bij Rabobank.

- Houd rekening met bijkomende kosten zoals notaris- en taxatiekosten.

- Vraag advies aan een financieel adviseur als je twijfelt over bepaalde zaken.

- Lees alle documenten en voorwaarden goed door voordat je tekent.

Zorg voor een goed overzicht van je financiële situatie.

Zorg ervoor dat je een goed overzicht hebt van je financiële situatie voordat je een hypotheek aanvraagt bij Rabobank. Door inzicht te hebben in je inkomen, uitgaven, lopende financiële verplichtingen en eventuele spaargeld of bezittingen, kun je beter inschatten wat jouw maximale hypotheekcapaciteit is. Een duidelijk overzicht van je financiële situatie helpt niet alleen bij het bepalen van het leenbedrag dat bij jou past, maar ook bij het voorbereiden op gesprekken met hypotheekadviseurs en het maken van weloverwogen financiële beslissingen.

Bepaal hoeveel je maximaal wilt lenen en kunt terugbetalen.

Het is essentieel om goed na te denken over hoeveel je maximaal wilt lenen en wat je daadwerkelijk kunt terugbetalen bij het afsluiten van een hypotheek bij Rabobank. Door realistisch te zijn over je financiële situatie en een duidelijk beeld te hebben van je maandelijkse lasten, kun je voorkomen dat je in de toekomst in financiële problemen komt. Het is verstandig om niet alleen te kijken naar het maximale leenbedrag dat mogelijk is, maar ook naar wat comfortabel en haalbaar is binnen jouw budget. Op die manier kun je een weloverwogen beslissing nemen en zorgeloos genieten van je nieuwe woning zonder onnodige financiële druk.

Vergelijk verschillende hypotheekopties om de beste keuze te maken.

Het is verstandig om verschillende hypotheekopties te vergelijken voordat je een beslissing neemt over de maximale hypotheek bij Rabobank. Door het vergelijken van verschillende opties kun je een goed beeld krijgen van wat er mogelijk is en welke lening het beste aansluit bij jouw financiële situatie en wensen. Het maken van een weloverwogen keuze kan helpen om de juiste hypotheek te vinden die past bij jouw behoeften op de lange termijn.

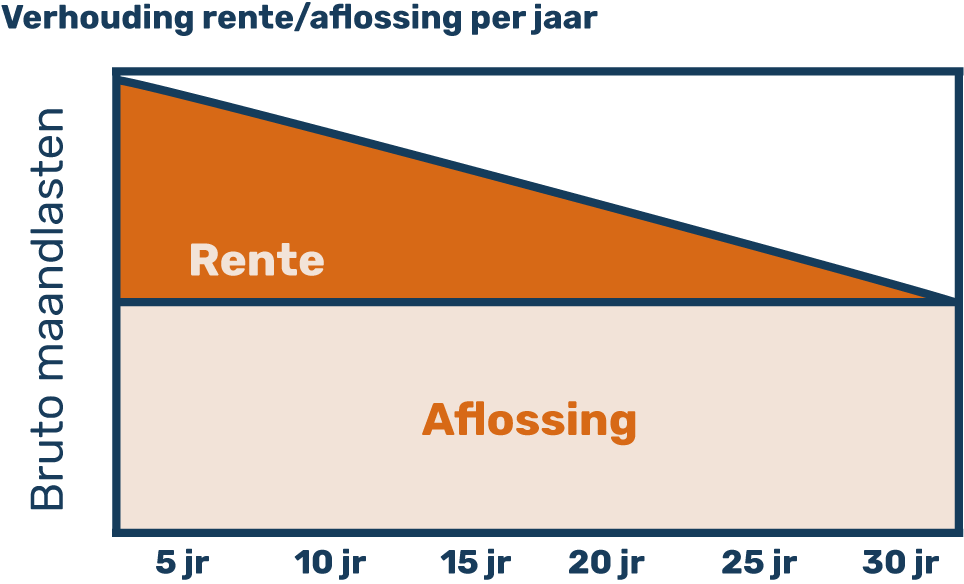

Let op de rentevoet en de looptijd van de hypotheek.

Het is belangrijk om aandacht te besteden aan zowel de rentevoet als de looptijd van de hypotheek bij Rabobank wanneer je op zoek bent naar een maximale hypotheek. De rentevoet bepaalt namelijk hoeveel rente je maandelijks betaalt en kan invloed hebben op de totale kosten van je lening. Daarnaast is de looptijd van de hypotheek ook cruciaal, aangezien deze bepaalt hoe lang je bezig zult zijn met het aflossen van de lening en wat dit betekent voor je financiële situatie op lange termijn. Het is verstandig om zorgvuldig te overwegen welke combinatie van rentevoet en looptijd het beste past bij jouw financiële doelen en mogelijkheden.

Informeer naar eventuele kortingen of speciale voorwaarden bij Rabobank.

Het is verstandig om bij Rabobank te informeren naar eventuele kortingen of speciale voorwaarden die van toepassing kunnen zijn op jouw maximale hypotheek. Door actief te vragen naar mogelijke voordelen, zoals rentekortingen of gunstige voorwaarden, kun je wellicht profiteren van extra financiële voordelen bij het afsluiten van je hypotheek. Het loont dus zeker de moeite om hierover in gesprek te gaan met een adviseur van Rabobank en zo meer inzicht te krijgen in de mogelijkheden die er voor jou zijn.

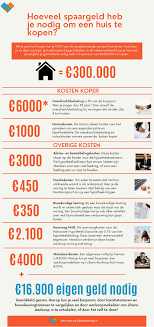

Houd rekening met bijkomende kosten zoals notaris- en taxatiekosten.

Het is belangrijk om bij het bepalen van de maximale hypotheek bij Rabobank rekening te houden met bijkomende kosten, zoals notaris- en taxatiekosten. Deze kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in je totale financiële plaatje bij het kopen van een huis. Door deze extra kosten vooraf in overweging te nemen, voorkom je verrassingen en kun je realistisch bepalen hoeveel je daadwerkelijk kunt lenen voor de aankoop van je nieuwe woning.

Vraag advies aan een financieel adviseur als je twijfelt over bepaalde zaken.

Het is verstandig om advies in te winnen bij een financieel adviseur als je twijfelt over bepaalde zaken met betrekking tot de maximale hypotheek bij Rabobank. Een financieel adviseur kan je helpen met het beoordelen van jouw specifieke situatie, het maken van berekeningen en het geven van gepersonaliseerd advies. Door hun expertise en ervaring kunnen zij je begeleiden bij het nemen van weloverwogen beslissingen en zorgen voor een helder inzicht in jouw financiële mogelijkheden.

Lees alle documenten en voorwaarden goed door voordat je tekent.

Het is van groot belang om alle documenten en voorwaarden zorgvuldig door te lezen voordat je je handtekening zet voor een hypotheek bij Rabobank. Door grondig te controleren wat er in de contracten staat, kun je eventuele verrassingen of misverstanden in de toekomst voorkomen. Het is essentieel om volledig op de hoogte te zijn van de verplichtingen en afspraken die je aangaat, zodat je met vertrouwen en gemoedsrust de stap naar het kopen van een huis kunt zetten.