Alles wat je moet weten over het berekenen van een hypotheek bij Knab

Als je op zoek bent naar een hypotheek en overweegt om deze af te sluiten bij Knab, is het belangrijk om goed geïnformeerd te zijn over het berekenen van je hypotheek. Knab biedt verschillende mogelijkheden en opties voor het afsluiten van een hypotheek die aansluit bij jouw wensen en financiële situatie.

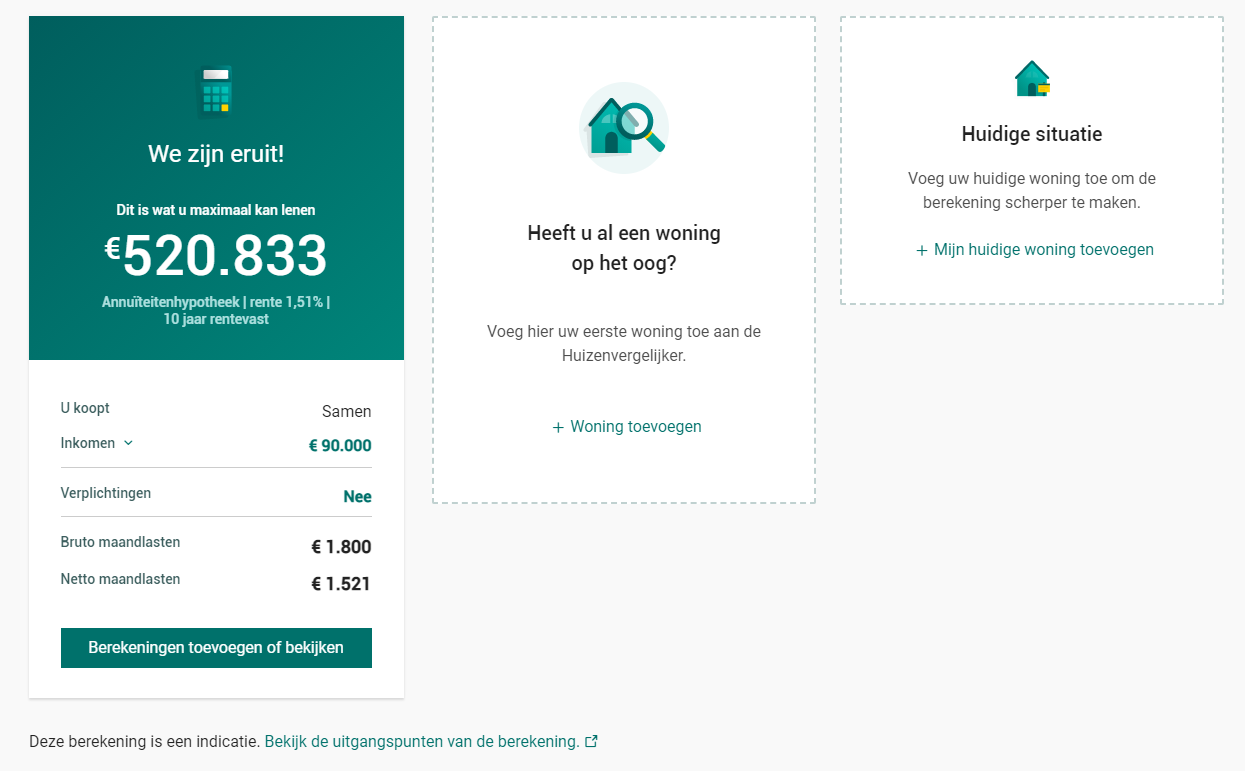

Voordat je een hypotheek afsluit, is het verstandig om eerst een berekening te maken. Bij Knab kun je eenvoudig online je hypotheek berekenen. Door enkele gegevens in te vullen, zoals je inkomen, eventuele leningen en de gewenste looptijd, krijg je snel inzicht in hoeveel je kunt lenen en wat de maandelijkse kosten zullen zijn.

Knab hanteert transparante tarieven en voorwaarden, zodat je precies weet waar je aan toe bent. Het is belangrijk om rekening te houden met factoren zoals rentepercentages, aflossingstermijnen en eventuele extra kosten. Door gebruik te maken van de handige rekentools op de website van Knab kun je gemakkelijk verschillende scenario’s doorrekenen en zo de beste keuze maken voor jouw situatie.

Bij Knab kun je ook terecht voor persoonlijk advies en begeleiding bij het afsluiten van een hypotheek. De adviseurs van Knab staan klaar om al jouw vragen te beantwoorden en je te helpen bij het maken van de juiste beslissing. Zo kun je met vertrouwen een weloverwogen keuze maken voor een hypotheek die past bij jouw financiële doelen.

Kortom, als je op zoek bent naar een betrouwbare partner voor het afsluiten van een hypotheek, is Knab zeker het overwegen waard. Met hun transparante aanpak, handige rekentools en deskundig advies ben je goed op weg naar het realiseren van jouw woondromen.

Veelgestelde Vragen over het Berekenen van een Hypotheek bij Knab

- Hoe kan ik online mijn hypotheek berekenen bij Knab?

- Welke gegevens heb ik nodig om mijn hypotheek te berekenen bij Knab?

- Wat zijn de rentepercentages die Knab hanteert voor hypotheken?

- Kan ik bij Knab extra kosten verwachten bij het afsluiten van een hypotheek?

- Biedt Knab ook advies en begeleiding bij het afsluiten van een hypotheek?

- Hoe weet ik hoeveel ik maximaal kan lenen voor een hypotheek bij Knab?

- Zijn er speciale kortingen of acties beschikbaar als ik mijn hypotheek afsluit via Knab?

Hoe kan ik online mijn hypotheek berekenen bij Knab?

Om online je hypotheek te berekenen bij Knab, kun je eenvoudig gebruikmaken van de handige rekentool op de website van Knab. Door enkele essentiële gegevens in te vullen, zoals je inkomen, eventuele leningen en de gewenste looptijd, krijg je direct inzicht in hoeveel je kunt lenen en wat de maandelijkse kosten zullen zijn. Knab biedt een transparante en gebruiksvriendelijke manier om snel en efficiënt jouw hypotheeksituatie te berekenen, zodat je goed voorbereid bent voordat je een definitieve beslissing neemt over het afsluiten van een hypotheek.

Welke gegevens heb ik nodig om mijn hypotheek te berekenen bij Knab?

Om je hypotheek te berekenen bij Knab heb je enkele belangrijke gegevens nodig. Zo dien je onder andere je bruto jaarinkomen, eventuele leningen of schulden, de waarde van het huis dat je wilt kopen en de gewenste looptijd van de hypotheek bij de hand te hebben. Deze gegevens zijn essentieel om een nauwkeurige berekening te kunnen maken en een goed inzicht te krijgen in hoeveel je kunt lenen en wat de maandelijkse kosten zullen zijn. Door deze gegevens correct in te vullen, kun je bij Knab snel en gemakkelijk een gedegen berekening maken voor het afsluiten van jouw ideale hypotheek.

Wat zijn de rentepercentages die Knab hanteert voor hypotheken?

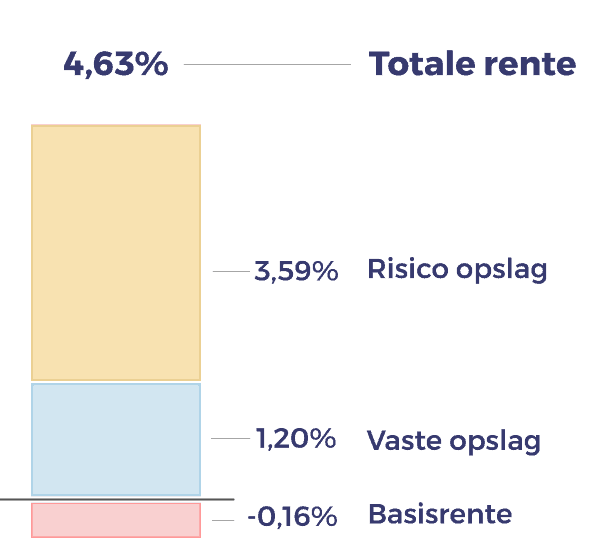

Knab hanteert diverse rentepercentages voor hypotheken, die afhankelijk zijn van verschillende factoren zoals de hoogte van de lening, de looptijd en het type hypotheek. Het rentepercentage kan variëren en wordt bepaald op basis van je persoonlijke situatie en financiële gezondheid. Het is raadzaam om contact op te nemen met Knab of hun website te raadplegen voor actuele informatie over de rentepercentages die zij hanteren voor hypotheken. Op die manier kun je een goed beeld krijgen van de mogelijke kosten en voorwaarden bij het afsluiten van een hypotheek bij Knab.

Kan ik bij Knab extra kosten verwachten bij het afsluiten van een hypotheek?

Bij Knab kun je transparantie en duidelijkheid verwachten als het gaat om het afsluiten van een hypotheek. Het is belangrijk om te weten dat Knab geen verborgen kosten hanteert bij het afsluiten van een hypotheek. Alle kosten en voorwaarden worden helder gecommuniceerd, zodat je precies weet waar je aan toe bent. Eventuele extra kosten die van toepassing kunnen zijn, zoals advieskosten of taxatiekosten, worden vooraf met je besproken. Op die manier kun je met vertrouwen en zekerheid een weloverwogen beslissing nemen over het afsluiten van een hypotheek bij Knab.

Biedt Knab ook advies en begeleiding bij het afsluiten van een hypotheek?

Ja, Knab biedt zeker advies en begeleiding bij het afsluiten van een hypotheek. De adviseurs van Knab staan klaar om je te helpen met al jouw vragen en om je te begeleiden bij het maken van de juiste keuzes. Of je nu behoefte hebt aan meer informatie over hypotheekproducten, hulp nodig hebt bij het berekenen van je maximale hypotheekbedrag of advies wilt over de verschillende opties die Knab te bieden heeft, de deskundige adviseurs van Knab zijn er om je te ondersteunen en te adviseren gedurende het hele proces van het afsluiten van een hypotheek. Met hun expertise en persoonlijke benadering zorgen ze ervoor dat je met vertrouwen de juiste beslissing kunt nemen voor jouw financiële toekomst.

Hoe weet ik hoeveel ik maximaal kan lenen voor een hypotheek bij Knab?

Om te bepalen hoeveel je maximaal kunt lenen voor een hypotheek bij Knab, zijn er verschillende factoren waarmee rekening moet worden gehouden. Bij Knab kun je eenvoudig online je maximale leenbedrag berekenen door onder andere je inkomen, eventuele leningen en de gewenste looptijd in te vullen. Daarnaast spelen zaken zoals de marktwaarde van de woning, je leeftijd en eventuele eigen geld inbreng ook een rol bij het bepalen van je maximale leencapaciteit. Door gebruik te maken van de handige rekentools en deskundig advies van Knab kun je een goed inzicht krijgen in hoeveel je kunt lenen en welke hypotheek het beste past bij jouw financiële situatie.

Zijn er speciale kortingen of acties beschikbaar als ik mijn hypotheek afsluit via Knab?

Ja, bij Knab zijn er soms speciale kortingen of acties beschikbaar voor klanten die hun hypotheek via Knab afsluiten. Het is altijd verstandig om de website van Knab in de gaten te houden of contact op te nemen met een adviseur om op de hoogte te blijven van eventuele lopende aanbiedingen. Door gebruik te maken van deze kortingen of acties kun je mogelijk profiteren van extra voordelen of gunstige voorwaarden bij het afsluiten van je hypotheek via Knab. Het loont dus zeker de moeite om te informeren naar mogelijke kortingsmogelijkheden en zo optimaal te profiteren van de diensten van Knab.