Alles Wat Je Moet Weten Over Het Berekenen van een Hypotheek bij SNS

Als je van plan bent om een huis te kopen en een hypotheek nodig hebt, is het belangrijk om goed geïnformeerd te zijn over de verschillende opties die er zijn. Bij SNS kun je terecht voor het berekenen van een hypotheek die past bij jouw financiële situatie en wensen.

Voordat je een hypotheek gaat afsluiten, is het verstandig om eerst te berekenen hoeveel je kunt lenen en wat de maandelijkse kosten zullen zijn. Bij SNS kun je eenvoudig online een hypotheek berekenen door gebruik te maken van hun handige tools en rekenmodules.

Het berekenen van een hypotheek bij SNS houdt rekening met verschillende factoren, zoals je inkomen, eventuele schulden, de waarde van het huis dat je wilt kopen en de rente die op dat moment geldt. Op basis van deze gegevens krijg je inzicht in hoeveel je maximaal kunt lenen en wat de maandelijkse lasten zullen zijn.

Daarnaast biedt SNS ook de mogelijkheid om advies in te winnen bij een hypotheekadviseur. Deze expert kan samen met jou kijken naar jouw persoonlijke situatie en wensen, en op basis daarvan advies geven over welke hypotheek het beste bij jou past.

Door vooraf goed te berekenen hoeveel je kunt lenen en wat de kosten zullen zijn, kun je met vertrouwen op zoek gaan naar jouw droomhuis. Neem dus gerust eens een kijkje op de website van SNS en ontdek welke mogelijkheden er zijn voor het berekenen van jouw ideale hypotheek.

Veelgestelde Vragen over SNS Hypotheekberekeningen: Antwoorden op 15 Belangrijke Onderwerpen

- Hoeveel mag ik lenen bij SNS?

- Wat kost een hypotheek van 400.000 euro?

- Hoeveel betalen hypotheek 500000?

- Hoeveel moet je verdienen om een hypotheek van 300.000 te krijgen?

- Wat kost een hypotheek van 100.000 euro?

- Hoeveel maandlasten bij hypotheek 250000?

- Wat kan ik maximaal lenen bij SNS?

- Wat kost een hypotheek van 300.000 euro?

- Wat is de huidige hypotheekrente SNS?

- Wat kost een hypotheek van 250.000 euro?

- Wat moet je verdienen voor een 700000 hypotheek?

- Hoeveel kan ik lenen bij SNS?

- Wat zijn de kosten van hypotheekadvies bij SNS Bank?

- Hoeveel hypotheek met 3000 netto?

- Hoe kun je zelf hypotheek berekenen?

Hoeveel mag ik lenen bij SNS?

Als veelgestelde vraag over het berekenen van een hypotheek bij SNS is: “Hoeveel mag ik lenen bij SNS?” Het maximale bedrag dat je kunt lenen bij SNS wordt bepaald door verschillende factoren, zoals je inkomen, eventuele schulden, de waarde van het huis dat je wilt kopen en de geldende rente. Door gebruik te maken van de handige online tools en rekenmodules van SNS kun je snel en eenvoudig een indicatie krijgen van het bedrag dat je maximaal kunt lenen. Het is echter altijd verstandig om ook advies in te winnen bij een hypotheekadviseur, die op basis van jouw specifieke situatie een nauwkeurige berekening kan maken en je kan helpen bij het vinden van de juiste hypotheek die past bij jouw financiële mogelijkheden.

Wat kost een hypotheek van 400.000 euro?

Een veelgestelde vraag bij het berekenen van een hypotheek bij SNS is: wat kost een hypotheek van 400.000 euro? Het totale kostenplaatje van een hypotheek van 400.000 euro hangt af van verschillende factoren, zoals de looptijd van de hypotheek, het rentepercentage, eventuele bijkomende kosten en de gekozen hypotheekvorm. Door gebruik te maken van de handige rekentools op de website van SNS kun je snel een indicatie krijgen van wat de maandelijkse lasten zouden kunnen zijn bij een hypotheekbedrag van 400.000 euro. Het is echter altijd verstandig om advies in te winnen bij een hypotheekadviseur om een gedetailleerd overzicht te krijgen van alle kosten en mogelijkheden die komen kijken bij het afsluiten van een hypotheek van dit bedrag.

Hoeveel betalen hypotheek 500000?

Een veelgestelde vraag bij het berekenen van een hypotheek bij SNS is: hoeveel betaal je voor een hypotheek van €500.000? Het totale bedrag dat je betaalt voor een hypotheek van €500.000 hangt af van verschillende factoren, zoals de looptijd van de hypotheek, de rentevoet en eventuele extra kosten zoals notaris- en taxatiekosten. Door gebruik te maken van de handige rekenmodules op de website van SNS kun je snel en eenvoudig een indicatie krijgen van wat de maandelijkse lasten zouden zijn voor een hypotheekbedrag van €500.000.

Hoeveel moet je verdienen om een hypotheek van 300.000 te krijgen?

Om een hypotheek van 300.000 euro te krijgen bij SNS, is het belangrijk om te weten hoeveel je moet verdienen. Verschillende factoren spelen hierbij een rol, zoals je inkomen, eventuele andere financiële verplichtingen en de actuele rente. Over het algemeen wordt geadviseerd dat je bruto jaarinkomen ongeveer 4 tot 5 keer hoger moet zijn dan het hypotheekbedrag. Dit betekent dat je voor een hypotheek van 300.000 euro een bruto jaarinkomen van minimaal 60.000 tot 75.000 euro zou moeten hebben om in aanmerking te komen. Het exacte bedrag kan echter variëren afhankelijk van je persoonlijke situatie en de specifieke voorwaarden van SNS. Het is daarom verstandig om een gedetailleerde berekening te maken of advies in te winnen bij een hypotheekadviseur om een nauwkeurig beeld te krijgen van wat haalbaar is in jouw situatie.

Wat kost een hypotheek van 100.000 euro?

Een veelgestelde vraag bij het berekenen van een hypotheek bij SNS is: wat kost een hypotheek van 100.000 euro? De totale kosten van een hypotheek van 100.000 euro zijn afhankelijk van verschillende factoren, zoals de looptijd van de hypotheek, het rentepercentage en eventuele bijkomende kosten zoals advies- en afsluitkosten. Door gebruik te maken van de handige rekenmodules op de website van SNS kun je snel en eenvoudig een indicatie krijgen van wat de maandelijkse lasten zouden zijn bij een hypotheekbedrag van 100.000 euro. Het is verstandig om ook rekening te houden met eventuele extra kosten zoals verzekeringen en onderhoudskosten bij het bepalen van het totale bedrag dat je maandelijks kwijt zult zijn aan je hypotheek.

Hoeveel maandlasten bij hypotheek 250000?

Als veelgestelde vraag over het berekenen van een hypotheek bij SNS is: “Hoeveel maandlasten kan ik verwachten bij een hypotheek van €250.000?” Het is begrijpelijk dat potentiële huizenkopers willen weten welke maandelijkse lasten zij kunnen verwachten bij een specifiek hypotheekbedrag. Bij SNS kun je eenvoudig de maandelijkse kosten voor een hypotheek van €250.000 berekenen door gebruik te maken van hun handige tools en rekenmodules. Door deze berekening te maken, krijg je inzicht in wat je maandelijks kunt verwachten aan aflossing en rente, waardoor je beter voorbereid bent op de financiële verplichtingen die komen kijken bij het kopen van een huis.

Wat kan ik maximaal lenen bij SNS?

Het maximale bedrag dat je kunt lenen bij SNS voor een hypotheek wordt bepaald door verschillende factoren, zoals je inkomen, eventuele schulden, de waarde van het huis dat je wilt kopen en de geldende rentetarieven. Door gebruik te maken van de handige berekentools en rekenmodules op de website van SNS kun je een goede indicatie krijgen van het maximale leenbedrag dat voor jou haalbaar is. Het is ook verstandig om advies in te winnen bij een hypotheekadviseur van SNS, die je kan helpen om een realistisch beeld te krijgen van wat binnen jouw financiële mogelijkheden valt en welke hypotheek het beste aansluit bij jouw situatie.

Wat kost een hypotheek van 300.000 euro?

Het berekenen van de kosten van een hypotheek van 300.000 euro bij SNS is afhankelijk van verschillende factoren, zoals de looptijd van de hypotheek, het rentepercentage en de gekozen hypotheekvorm. Door gebruik te maken van de handige rekenmodule op de website van SNS kun je een nauwkeurige schatting krijgen van wat een hypotheek van 300.000 euro je maandelijks zal kosten. Het is verstandig om ook rekening te houden met bijkomende kosten, zoals notariskosten, taxatiekosten en eventuele advieskosten. Het is altijd aan te raden om advies in te winnen bij een hypotheekadviseur om een goed beeld te krijgen van alle kosten en mogelijkheden die komen kijken bij het afsluiten van een hypotheek van dit bedrag.

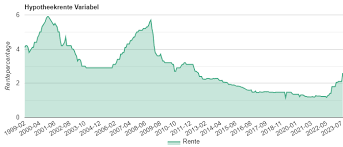

Wat is de huidige hypotheekrente SNS?

De huidige hypotheekrente bij SNS kan variëren afhankelijk van verschillende factoren, zoals de looptijd van de hypotheek, het type hypotheek en de marktomstandigheden. Om de meest actuele informatie te verkrijgen over de huidige hypotheekrente bij SNS, is het raadzaam om rechtstreeks contact op te nemen met SNS of een kijkje te nemen op hun website. Daar vind je gedetailleerde informatie over de actuele rentetarieven en voorwaarden die van toepassing zijn op hypotheken bij SNS. Het is altijd verstandig om goed geïnformeerd te zijn over de rentetarieven voordat je besluit een hypotheek af te sluiten.

Wat kost een hypotheek van 250.000 euro?

Een veelgestelde vraag bij het berekenen van een hypotheek bij SNS is: wat kost een hypotheek van 250.000 euro? Het totale kostenplaatje van een hypotheek van 250.000 euro hangt af van verschillende factoren, zoals de looptijd van de hypotheek, het rentepercentage en de gekozen hypotheekvorm. Door gebruik te maken van de handige rekenmodules op de website van SNS kun je snel en eenvoudig een indicatie krijgen van de maandelijkse kosten bij een hypotheekbedrag van 250.000 euro. Het is ook verstandig om advies in te winnen bij een hypotheekadviseur om een beter inzicht te krijgen in alle bijkomende kosten en mogelijkheden die specifiek zijn voor jouw situatie.

Wat moet je verdienen voor een 700000 hypotheek?

Het is een veelgestelde vraag: wat moet je verdienen om in aanmerking te komen voor een hypotheek van €700.000 bij SNS? Het antwoord hangt af van verschillende factoren, zoals je inkomen, eventuele andere financiële verplichtingen en de rente die op dat moment geldt. Om een nauwkeurig beeld te krijgen van het benodigde inkomen, is het verstandig om gebruik te maken van de handige rekentools die SNS aanbiedt. Door je gegevens in te voeren en de berekening uit te voeren, krijg je inzicht in het minimale inkomen dat nodig is om een hypotheek van €700.000 af te sluiten bij SNS. Het is altijd aan te raden om ook advies in te winnen bij een hypotheekadviseur om een weloverwogen beslissing te kunnen nemen.

Hoeveel kan ik lenen bij SNS?

Als je je afvraagt hoeveel je kunt lenen bij SNS, is het belangrijk om te weten dat dit afhangt van verschillende factoren, zoals je inkomen, eventuele schulden, de waarde van het huis dat je wilt kopen en de actuele rentestanden. Bij SNS kun je eenvoudig online een hypotheek berekenen om een indicatie te krijgen van het maximale leenbedrag dat voor jou mogelijk is. Het is verstandig om ook advies in te winnen bij een hypotheekadviseur van SNS, die samen met jou kan kijken naar jouw specifieke situatie en wensen. Op die manier kun je een weloverwogen beslissing nemen over hoeveel je kunt lenen en welke hypotheek het beste bij jou past.

Wat zijn de kosten van hypotheekadvies bij SNS Bank?

De kosten van hypotheekadvies bij SNS Bank kunnen variëren, afhankelijk van de diensten die je nodig hebt en de complexiteit van jouw financiële situatie. SNS Bank hanteert transparante tarieven voor hypotheekadvies, waarbij je vooraf duidelijk inzicht krijgt in de kosten. Het is gebruikelijk dat er een vast bedrag of uurtarief wordt gerekend voor het adviesgesprek en eventuele vervolgafspraken met een hypotheekadviseur. Het is verstandig om vooraf contact op te nemen met SNS Bank om te informeren naar de specifieke kosten voor hypotheekadvies, zodat je goed voorbereid bent op eventuele financiële verplichtingen.

Hoeveel hypotheek met 3000 netto?

Met een netto inkomen van 3000 euro per maand is het begrijpelijk dat je wilt weten hoeveel hypotheek je kunt krijgen bij SNS. Het exacte bedrag dat je kunt lenen hangt af van verschillende factoren, zoals je inkomen, eventuele andere financiële verplichtingen en de actuele rentestanden. Door gebruik te maken van de handige berekentools op de website van SNS kun je snel een indicatie krijgen van hoeveel hypotheek je met een netto inkomen van 3000 euro per maand zou kunnen krijgen. Het is echter altijd verstandig om ook persoonlijk advies in te winnen bij een hypotheekadviseur om een nauwkeuriger beeld te krijgen van jouw financiële mogelijkheden.

Hoe kun je zelf hypotheek berekenen?

Het zelf berekenen van een hypotheek kan een waardevolle eerste stap zijn bij het plannen van de aankoop van een huis. Bij SNS kun je zelf eenvoudig een hypotheek berekenen door gebruik te maken van hun online tools en rekenmodules. Door informatie zoals je inkomen, eventuele schulden en de waarde van het huis in te voeren, krijg je snel inzicht in hoeveel je kunt lenen en wat de maandelijkse lasten zullen zijn. Het zelf berekenen van een hypotheek geeft je een goed beeld van je financiële mogelijkheden en helpt je om gericht op zoek te gaan naar een passende hypotheek die bij jouw situatie past.