Goedkoop Hypotheek Oversluiten: Bespaar Geld met een Slimme Stap

Als huiseigenaar weet je waarschijnlijk dat je hypotheek een van de grootste kostenposten is die maandelijks terugkomt. Het kan lonend zijn om je hypotheek over te sluiten naar een goedkopere variant, vooral in tijden van lage rente. Maar wat houdt hypotheek oversluiten precies in en hoe kun je geld besparen door deze slimme stap te zetten?

Wat is Hypotheek Oversluiten?

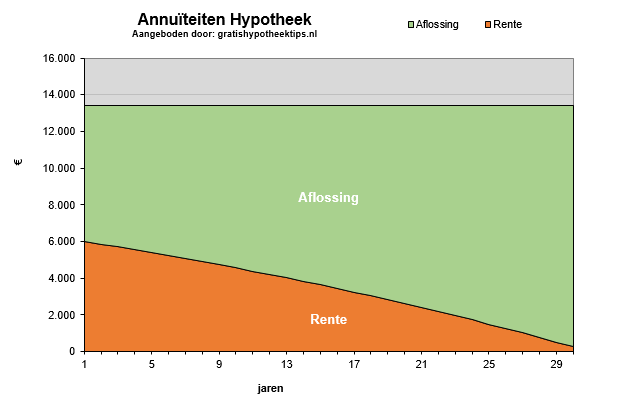

Hypotheek oversluiten betekent simpelweg het afsluiten van een nieuwe hypotheek om een bestaande hypotheek over te nemen. Dit kan interessant zijn wanneer de rentetarieven zijn gedaald sinds het afsluiten van je huidige hypotheek. Door over te stappen naar een nieuwe lening met lagere rente, kun je maandelijks geld besparen en mogelijk duizenden euro’s over de looptijd van je hypotheek.

Voordelen van Goedkoop Hypotheek Oversluiten

Er zijn verschillende voordelen verbonden aan het oversluiten van je hypotheek:

- Besparing op maandelijkse lasten: Met een lagere rente betaal je minder per maand aan rente, waardoor je maandlasten omlaag gaan.

- Lagere totale kosten: Door de lagere rente kun je over de gehele looptijd van de lening duizenden euro’s besparen.

- Flexibiliteit: Je kunt kiezen voor andere voorwaarden die beter passen bij jouw financiële situatie, zoals kortere looptijd of andere aflosvorm.

Hoe Kun Je Goedkoop Hypotheek Oversluiten?

Om optimaal te profiteren van goedkoop hypotheek oversluiten, is het belangrijk om goed onderzoek te doen en verschillende aanbieders met elkaar te vergelijken. Let daarbij niet alleen op de rentetarieven, maar ook op eventuele bijkomende kosten zoals boeterente en advieskosten. Een onafhankelijke adviseur kan je helpen bij het maken van de juiste keuze.

Kortom, door slim gebruik te maken van de mogelijkheid tot goedkoop hypotheek oversluiten, kun je flink wat geld besparen op je maandelijkse lasten en totale kosten. Neem de tijd om alle opties te bekijken en kies voor een financiële stap die op lange termijn gunstig is voor jouw portemonnee.

12 Veelgestelde Vragen over Goedkoop Hypotheek Oversluiten

- Wat is de goedkoopste notaris om een hypotheek door te halen?

- Kun je een hypotheek overzetten?

- Wat kost het om een hypotheek te omzetten?

- Wat scheelt 10.000 euro aflossen?

- Wat kost hypotheek openbreken?

- Kan een andere bank mijn hypotheek overnemen?

- Wat kost hypotheek oversluiten naar andere bank?

- Wat is de boete voor overstappen op een hypotheek?

- Wat zijn de kosten voor het oversluiten van een hypotheek?

- Is het verstandig om je hypotheek over te sluiten?

- Is oversluiten hypotheek zinvol?

- Is het verstandig om een hypotheek vervroegd af te lossen?

Wat is de goedkoopste notaris om een hypotheek door te halen?

Het vinden van de goedkoopste notaris om een hypotheek door te halen is een veelgestelde vraag bij het oversluiten van een hypotheek. De kosten voor het doorhalen van een hypotheek kunnen variëren tussen verschillende notariskantoren. Het is verstandig om meerdere offertes op te vragen en deze goed te vergelijken voordat je een keuze maakt. Let daarbij niet alleen op de prijs, maar ook op de reputatie en ervaring van de notaris. Een goedkope notaris kan uiteindelijk duurder uitpakken als de kwaliteit van dienstverlening niet aan je verwachtingen voldoet.

Kun je een hypotheek overzetten?

Ja, het is mogelijk om een hypotheek over te zetten, wat ook wel bekend staat als hypotheek oversluiten. Bij het oversluiten van een hypotheek sluit je een nieuwe lening af om je bestaande hypotheek over te nemen. Dit kan voordelig zijn wanneer de rentetarieven zijn gedaald en je wilt profiteren van lagere maandlasten. Het is belangrijk om goed onderzoek te doen en verschillende aanbieders te vergelijken om de beste deal te vinden die past bij jouw financiële situatie. Bedenk ook dat er kosten verbonden kunnen zijn aan het oversluiten van een hypotheek, zoals boeterente en advieskosten. Het is verstandig om advies in te winnen bij een financieel adviseur om de juiste beslissing te nemen.

Wat kost het om een hypotheek te omzetten?

Het omzetten van een hypotheek, ook wel hypotheek oversluiten genoemd, brengt verschillende kosten met zich mee. Denk hierbij aan kosten zoals advieskosten van een hypotheekadviseur, notariskosten, taxatiekosten en eventuele boeterente bij vervroegd aflossen van je huidige hypotheek. Het exacte bedrag dat het kost om een hypotheek over te zetten kan variëren afhankelijk van verschillende factoren, zoals de hoogte van je huidige hypotheek, de waarde van je woning en de voorwaarden van de nieuwe lening. Het is daarom verstandig om goed onderzoek te doen en advies in te winnen bij een professional om inzicht te krijgen in de totale kosten die gepaard gaan met het omzetten van je hypotheek.

Wat scheelt 10.000 euro aflossen?

Het aflossen van 10.000 euro op je hypotheek kan aanzienlijke voordelen opleveren. Door dit bedrag extra af te lossen, verlaag je de resterende schuld en daarmee ook de totale kosten van je lening. Dit kan resulteren in lagere maandelijkse lasten en minder rente die je uiteindelijk betaalt over de looptijd van de hypotheek. Bovendien kan het aflossen van een extra bedrag ervoor zorgen dat je eerder schuldenvrij bent en meer financiële vrijheid hebt in de toekomst. Het is dus zeker de moeite waard om te overwegen of het aflossen van 10.000 euro op jouw hypotheek gunstig is voor jouw financiële situatie.

Wat kost hypotheek openbreken?

Het openbreken van een hypotheek, ook wel hypotheek oversluiten genoemd, brengt verschillende kosten met zich mee. Een van de belangrijkste kostenposten is de boeterente die je mogelijk moet betalen aan je huidige geldverstrekker voor het voortijdig beëindigen van je huidige hypotheek. Daarnaast kunnen er ook advieskosten, notariskosten en taxatiekosten in rekening worden gebracht bij het afsluiten van een nieuwe hypotheek. Het is daarom verstandig om vooraf goed in kaart te brengen welke kosten er komen kijken bij het openbreken van je hypotheek, zodat je een weloverwogen beslissing kunt nemen over het al dan niet oversluiten van je hypotheek.

Kan een andere bank mijn hypotheek overnemen?

Ja, het is mogelijk dat een andere bank je hypotheek overneemt door middel van hypotheek oversluiten. Bij het oversluiten van je hypotheek sluit je een nieuwe lening af bij een andere geldverstrekker om je bestaande hypotheek over te nemen. Deze nieuwe geldverstrekker lost dan je oude hypotheek af en neemt deze over. Het kan lonend zijn om verschillende banken te vergelijken en te kijken naar de mogelijkheden voor het overnemen van je hypotheek, vooral als dit kan resulteren in lagere rentetarieven en betere voorwaarden die passen bij jouw financiële situatie. Het is verstandig om advies in te winnen bij een financieel adviseur om de beste keuze te maken bij het oversluiten van je hypotheek naar een andere bank.

Wat kost hypotheek oversluiten naar andere bank?

Het kostenplaatje van het oversluiten van je hypotheek naar een andere bank bestaat uit verschillende elementen. Naast de nieuwe rente die de nieuwe bank hanteert, dien je ook rekening te houden met bijkomende kosten zoals advieskosten, notariskosten, taxatiekosten en eventuele boeterente bij het voortijdig beëindigen van je huidige hypotheek. Het is verstandig om een gedegen kosten-batenanalyse uit te voeren om te bepalen of het oversluiten naar een andere bank daadwerkelijk voordeliger is in jouw specifieke situatie. Het inschakelen van een financieel adviseur kan hierbij waardevol zijn om inzicht te krijgen in alle kosten en mogelijke besparingen.

Wat is de boete voor overstappen op een hypotheek?

Wanneer je overstapt op een nieuwe hypotheek, kan er een boete in rekening worden gebracht voor het vervroegd aflossen van je huidige lening. Deze boete wordt ook wel de boeterente genoemd en is bedoeld om de financiële instelling te compenseren voor het mislopen van rente-inkomsten door de vroegtijdige aflossing. De hoogte van de boete is afhankelijk van verschillende factoren, zoals de resterende looptijd van je huidige lening en het renteverschil tussen je oude en nieuwe hypotheek. Het is verstandig om goed te laten berekenen wat de boete precies zou zijn voordat je besluit over te stappen op een goedkopere hypotheek.

Wat zijn de kosten voor het oversluiten van een hypotheek?

Het oversluiten van een hypotheek brengt verschillende kosten met zich mee. Deze kosten kunnen onder meer bestaan uit advieskosten van een hypotheekadviseur, notariskosten, taxatiekosten en eventuele boeterente bij het voortijdig aflossen van je huidige hypotheek. Het is belangrijk om deze kosten in overweging te nemen bij het besluit om je hypotheek over te sluiten. Door een goede berekening te maken van alle kosten en baten, kun je bepalen of het oversluiten van je hypotheek op lange termijn financieel voordelig voor jou is. Het inschakelen van een professional kan hierbij helpen om een weloverwogen keuze te maken.

Is het verstandig om je hypotheek over te sluiten?

Het is een veelgestelde vraag of het verstandig is om je hypotheek over te sluiten. Het antwoord hangt af van verschillende factoren, zoals de huidige rentestand, de resterende looptijd van je huidige hypotheek en eventuele bijkomende kosten. In het algemeen kan het oversluiten van je hypotheek gunstig zijn als de rente aanzienlijk lager is dan wat je nu betaalt en als je verwacht lang genoeg in je huis te blijven wonen om de kosten van oversluiten terug te verdienen. Het is verstandig om advies in te winnen bij een financieel adviseur om te bepalen of hypotheek oversluiten voor jou een goede keuze is.

Is oversluiten hypotheek zinvol?

Het oversluiten van een hypotheek kan zeker zinvol zijn, vooral wanneer de rentetarieven aanzienlijk zijn gedaald sinds het afsluiten van je huidige lening. Door over te stappen naar een nieuwe hypotheek met een lagere rente, kun je maandelijks geld besparen en op lange termijn duizenden euro’s besparen. Het is echter belangrijk om goed te berekenen of de kosten die gepaard gaan met het oversluiten, zoals boeterente en advieskosten, opwegen tegen de besparingen die je zult realiseren. Het raadplegen van een financieel adviseur kan helpen bij het maken van een weloverwogen beslissing over het al dan niet oversluiten van je hypotheek.

Is het verstandig om een hypotheek vervroegd af te lossen?

Het vervroegd aflossen van een hypotheek kan een verstandige financiële beslissing zijn, vooral als je daarmee kosten kunt besparen op de lange termijn. Door extra af te lossen op je hypotheek, verlaag je het openstaande bedrag en daarmee ook de rentekosten die je in de toekomst moet betalen. Het is echter belangrijk om goed te overwegen of je het geld dat je wilt gebruiken voor vervroegde aflossing niet beter op een andere manier kunt investeren of gebruiken. Het kan verstandig zijn om advies in te winnen bij een financieel adviseur om te bepalen of het voor jou persoonlijk gunstig is om je hypotheek vervroegd af te lossen.