Maandlasten bij Hypotheek: Wat Moet Je Weten?

Als je een huis wilt kopen en daarvoor een hypotheek afsluit, is het belangrijk om goed inzicht te hebben in de maandlasten die hiermee gepaard gaan. De maandlasten bij een hypotheek bestaan uit verschillende componenten die samen bepalen hoeveel je elke maand aan je hypotheek moet betalen. Hier zijn enkele belangrijke zaken die je moet weten over de maandlasten bij een hypotheek:

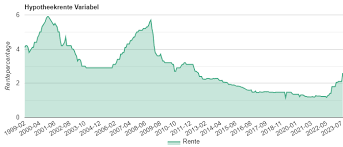

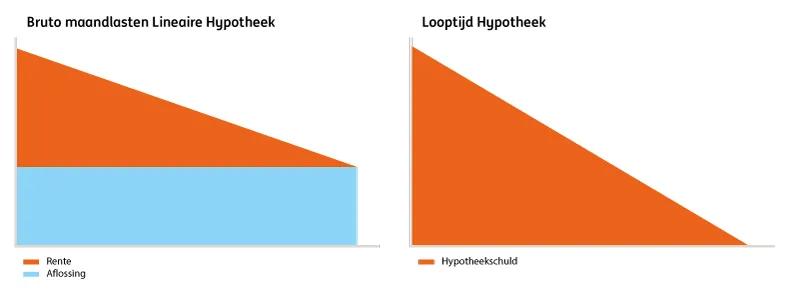

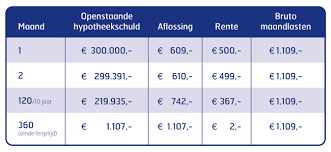

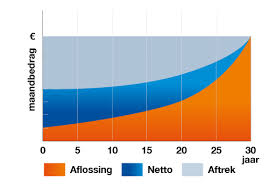

Rente

Een van de grootste kostenposten van je hypotheek zijn de rentelasten. De hoogte van de rente wordt bepaald door verschillende factoren, zoals de marktrente en jouw persoonlijke situatie. Hoe hoger de rente, hoe meer je per maand aan rente betaalt.

Aflossing

Naast de rente betaal je ook elke maand een bedrag aan aflossing. Hiermee los je geleidelijk het geleende bedrag af. De hoogte van de aflossing hangt af van het type hypotheek dat je hebt gekozen.

Verzekeringen en Overige Kosten

Bij het afsluiten van een hypotheek kunnen er ook kosten zijn voor verzekeringen, zoals een overlijdensrisicoverzekering of een opstalverzekering. Daarnaast moet je rekening houden met andere bijkomende kosten, zoals advieskosten en eventuele servicekosten.

Wijzigingen in Maandlasten

Het is belangrijk om te beseffen dat je maandlasten gedurende de looptijd van je hypotheek kunnen veranderen. Bijvoorbeeld als de rente wijzigt of als je kiest voor een andere vorm van aflossing. Zorg ervoor dat je deze mogelijke veranderingen meeneemt in je financiële planning.

Kortom, het is essentieel om goed geïnformeerd te zijn over de maandlasten bij een hypotheek voordat je een beslissing neemt. Neem de tijd om alle kostenposten te begrijpen en laat je indien nodig adviseren door een financieel expert.

10 Veelgestelde Vragen over Maandlasten bij Hypotheken in Nederland

- Wat zijn acceptabele maandlasten hypotheek?

- Wat zijn je maandlasten bij een 400.000 hypotheek?

- Hoeveel hypotheek voor 1200 euro per maand?

- Wat is een normale maandlast hypotheek?

- Wat kost een hypotheek van 450.000 per maand?

- Hoeveel maandlasten bij 300.000 hypotheek?

- Wat zijn je maandlasten bij een hypotheek van 300000?

- Wat zijn je maandlasten bij een hypotheek?

- Wat zijn de normale maandlasten voor een hypotheek?

- Wat zijn je maandlasten bij een hypotheek van 200.000 euro?

Wat zijn acceptabele maandlasten hypotheek?

Het bepalen van acceptabele maandlasten bij een hypotheek is een persoonlijke afweging die afhankelijk is van verschillende factoren, zoals je inkomen, uitgavenpatroon en financiële doelen. Over het algemeen wordt geadviseerd om niet meer dan 30% tot 40% van je netto-inkomen aan hypotheeklasten te besteden. Het is belangrijk om realistisch te zijn over wat je comfortabel kunt betalen zonder in financiële problemen te komen. Het raadplegen van een financieel adviseur kan helpen bij het bepalen van de juiste balans tussen betaalbaarheid en financiële stabiliteit voor jouw specifieke situatie.

Wat zijn je maandlasten bij een 400.000 hypotheek?

Het bepalen van de maandlasten bij een hypotheek van 400.000 euro hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de hypotheek en het type hypotheek dat je kiest. Over het algemeen bestaan de maandlasten uit een combinatie van rente en aflossing, waarbij de hoogte van de aflossing kan variëren afhankelijk van de gekozen aflossingsvorm. Daarnaast kunnen ook kosten voor verzekeringen en andere bijkomende kosten een rol spelen bij het bepalen van je totale maandelijkse lasten. Het is raadzaam om een financieel adviseur te raadplegen om een gedetailleerd overzicht te krijgen van wat je maandelijks kunt verwachten bij een hypotheekbedrag van 400.000 euro.

Hoeveel hypotheek voor 1200 euro per maand?

Voor veel mensen die op zoek zijn naar een hypotheek is de vraag “Hoeveel hypotheek kan ik krijgen voor 1200 euro per maand?” een veelvoorkomende. Het bedrag van 1200 euro per maand dat je kunt besteden aan je hypotheeklasten is een belangrijke factor bij het bepalen van het maximale hypotheekbedrag dat je kunt lenen. Verschillende factoren, zoals de rentestanden, looptijd van de hypotheek en eventuele andere financiële verplichtingen, spelen hierbij een rol. Het is verstandig om advies in te winnen bij een financieel adviseur om een nauwkeurig beeld te krijgen van hoeveel hypotheek je kunt krijgen binnen jouw budget van 1200 euro per maand.

Wat is een normale maandlast hypotheek?

Een normale maandlast bij een hypotheek kan sterk variëren en is afhankelijk van verschillende factoren, zoals de hoogte van de hypotheek, de rente, de looptijd en het type hypotheek dat je hebt gekozen. Over het algemeen wordt gesteld dat je maandelijkse hypotheeklasten niet meer dan 30% tot 40% van je netto inkomen mogen bedragen. Het is echter belangrijk om te beseffen dat wat als ‘normaal’ wordt beschouwd voor de ene persoon, misschien niet hetzelfde is voor een ander. Het is verstandig om een gedegen financiële planning te maken en advies in te winnen bij een financieel adviseur om te bepalen wat een passende maandlast voor jouw specifieke situatie zou zijn.

Wat kost een hypotheek van 450.000 per maand?

Een veelgestelde vraag over maandlasten bij een hypotheek is: Wat kost een hypotheek van 450.000 euro per maand? De maandelijkse kosten van een hypotheek van 450.000 euro zijn afhankelijk van verschillende factoren, zoals de rente, de looptijd en het type hypotheek dat je kiest. Om een nauwkeurige schatting te maken van de maandlasten, is het belangrijk om rekening te houden met zowel de rentelasten als de aflossing. Door verschillende scenario’s te berekenen en te vergelijken, kun je een goed beeld krijgen van wat het afsluiten van een hypotheek van 450.000 euro per maand voor jou zou betekenen.

Hoeveel maandlasten bij 300.000 hypotheek?

Het bedrag aan maandelijkse lasten bij een hypotheek van 300.000 euro kan variëren afhankelijk van factoren zoals de rente, de looptijd van de hypotheek en het type aflossing. Over het algemeen kun je verwachten dat de maandlasten hoger zullen zijn bij een hogere rente en kortere looptijd, en lager bij een lagere rente en langere looptijd. Het is verstandig om verschillende scenario’s te berekenen of advies in te winnen bij een financieel adviseur om een duidelijk beeld te krijgen van de maandelijkse kosten bij een hypotheek van 300.000 euro.

Wat zijn je maandlasten bij een hypotheek van 300000?

Bij het bepalen van de maandlasten bij een hypotheek van 300.000 euro spelen verschillende factoren een rol, zoals de rentevoet, de looptijd van de hypotheek en het type hypotheek dat je kiest. De maandlasten bestaan uit zowel rente als aflossing, waarbij de hoogte van de aflossing afhankelijk is van het gekozen aflossingsschema. Daarnaast dien je rekening te houden met eventuele verzekeringen en bijkomende kosten. Het is verstandig om een gedetailleerde berekening te laten maken om een nauwkeurig inzicht te krijgen in wat je maandelijks kunt verwachten bij een hypotheek van 300.000 euro.

Wat zijn je maandlasten bij een hypotheek?

De maandlasten bij een hypotheek bestaan uit verschillende elementen, waaronder de rente, aflossing, verzekeringen en eventuele overige kosten. De hoogte van je maandelijkse lasten wordt bepaald door factoren zoals de hoogte van de hypotheek, de rentevoet, de looptijd en het type hypotheek dat je kiest. Het is belangrijk om een duidelijk inzicht te hebben in al deze kosten om te kunnen bepalen wat je maandelijks aan je hypotheek zult betalen. Het is verstandig om advies in te winnen bij een financieel adviseur om een goed beeld te krijgen van je totale maandlasten en hoe deze passen binnen jouw financiële situatie.

Wat zijn de normale maandlasten voor een hypotheek?

Het bepalen van de normale maandlasten voor een hypotheek is afhankelijk van verschillende factoren, zoals het geleende bedrag, de rente, de looptijd van de hypotheek en eventuele extra kosten zoals verzekeringen. Over het algemeen wordt gesteld dat de maandlasten voor een hypotheek rond de 30% tot 40% van het bruto inkomen zouden moeten liggen. Het is echter belangrijk om te benadrukken dat wat als ‘normaal’ wordt beschouwd kan variëren afhankelijk van individuele financiële situaties en persoonlijke voorkeuren. Het is daarom verstandig om een gedegen financieel advies in te winnen om een realistisch beeld te krijgen van wat voor jou haalbare maandlasten zijn bij het afsluiten van een hypotheek.

Wat zijn je maandlasten bij een hypotheek van 200.000 euro?

Het bepalen van de maandlasten bij een hypotheek van 200.000 euro is afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd van de hypotheek, en het type hypotheek dat je kiest. Over het algemeen kun je stellen dat hoe hoger de rente is en hoe korter de looptijd van de hypotheek, des te hoger de maandelijkse lasten zullen zijn. Het is verstandig om een nauwkeurige berekening te laten maken door een financieel adviseur om een realistisch beeld te krijgen van wat je maandelijks zou moeten betalen bij een hypotheek van 200.000 euro.