Alles wat je moet weten over ABN Hypotheek Berekenen

Als je op zoek bent naar een hypotheek en overweegt om met ABN AMRO in zee te gaan, is het handig om gebruik te maken van de ABN Hypotheek Berekenen tool. Deze handige online tool stelt je in staat om snel en eenvoudig een indicatie te krijgen van hoeveel je kunt lenen en wat de bijbehorende maandelijkse kosten zullen zijn.

Met de ABN Hypotheek Berekenen tool kun je verschillende scenario’s verkennen en spelen met variabelen zoals het leenbedrag, de rentevoet en de looptijd van de hypotheek. Op die manier kun je een beter inzicht krijgen in welk type hypotheek het beste bij jouw financiële situatie past.

Het gebruik van de ABN Hypotheek Berekenen tool is geheel vrijblijvend en verplicht je tot niets. Het is een handige eerste stap om te bepalen hoeveel je zou kunnen lenen en welke maandelijkse lasten daarbij komen kijken. Zo kun je goed voorbereid het gesprek met een hypotheekadviseur aangaan.

ABN AMRO staat bekend om zijn betrouwbaarheid en deskundigheid op het gebied van hypotheken. Door gebruik te maken van de ABN Hypotheek Berekenen tool, zet je alvast een stap in de goede richting naar het vinden van een passende hypotheek die aansluit bij jouw wensen en financiële mogelijkheden.

Kortom, als je op zoek bent naar duidelijkheid en transparantie in het hypotheekproces, is de ABN Hypotheek Berekenen tool een handige hulpbron die je kan helpen bij het nemen van weloverwogen beslissingen voor jouw financiële toekomst.

8 Essentiële Tips voor het Berekenen van je ABN Hypotheek

- Bepaal je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

- Houd rekening met extra kosten zoals notariskosten en advieskosten.

- Vergelijk verschillende hypotheekaanbieders om de beste rente te vinden.

- Let op de voorwaarden van de hypotheek, zoals boetevrij aflossen en rentevaste periode.

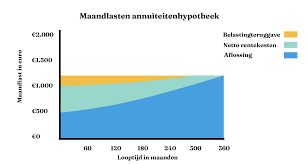

- Overweeg een annuïtaire of lineaire hypotheek voor meer zekerheid over aflossing.

- Zorg voor een goede verhouding tussen hypotheekbedrag en waarde van de woning (loan-to-value).

- Denk aan eventuele risico’s zoals arbeidsongeschiktheid of werkloosheid en sluit hier passende verzekeringen voor af.

- Raadpleeg een financieel adviseur voor persoonlijk advies over het berekenen van je hypotheek.

Bepaal je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

Bij het gebruik van de ABN Hypotheek Berekenen tool is het essentieel om je maximale hypotheekbedrag te bepalen op basis van je inkomen en vaste lasten. Door een realistisch beeld te krijgen van wat je maandelijks kunt besteden aan hypotheeklasten in verhouding tot je inkomen en uitgaven, kun je een weloverwogen beslissing maken over de hoogte van je lening. Het is belangrijk om niet alleen naar het maximale bedrag te kijken dat je kunt lenen, maar ook naar wat comfortabel en financieel haalbaar is voor jou op de lange termijn.

Houd rekening met extra kosten zoals notariskosten en advieskosten.

Het is belangrijk om bij het berekenen van je hypotheek met de ABN Hypotheek Berekenen tool rekening te houden met extra kosten, zoals notariskosten en advieskosten. Deze bijkomende kosten kunnen een aanzienlijke invloed hebben op het totale bedrag dat je uiteindelijk moet lenen en terugbetalen. Door deze extra kosten mee te nemen in je berekeningen, krijg je een realistischer beeld van wat de totale financiële verplichtingen zullen zijn bij het afsluiten van een hypotheek bij ABN AMRO.

Vergelijk verschillende hypotheekaanbieders om de beste rente te vinden.

Het is verstandig om verschillende hypotheekaanbieders te vergelijken om de beste rente te vinden. Door de rentetarieven van diverse aanbieders te bekijken en te vergelijken, kun je een goed beeld krijgen van welke optie het meest voordelig is voor jouw situatie. Het vergelijken van hypotheekaanbieders stelt je in staat om niet alleen op zoek te gaan naar de laagste rente, maar ook naar de beste voorwaarden en service die aansluiten bij jouw behoeften en financiële doelen. Het nemen van de tijd om verschillende opties te overwegen kan uiteindelijk leiden tot het vinden van een hypotheek die perfect past bij wat jij zoekt.

Let op de voorwaarden van de hypotheek, zoals boetevrij aflossen en rentevaste periode.

Het is van groot belang om aandacht te besteden aan de voorwaarden van de hypotheek wanneer je gebruikmaakt van de ABN Hypotheek Berekenen tool. Let vooral op zaken zoals de mogelijkheid tot boetevrij aflossen en de duur van de rentevaste periode. Deze voorwaarden kunnen een aanzienlijke impact hebben op je financiële flexibiliteit en stabiliteit op lange termijn. Zorg ervoor dat je goed geïnformeerd bent over deze aspecten voordat je een definitieve beslissing neemt over je hypotheekkeuze.

Overweeg een annuïtaire of lineaire hypotheek voor meer zekerheid over aflossing.

Overweeg bij het gebruik van de ABN Hypotheek Berekenen tool om te kiezen voor een annuïtaire of lineaire hypotheek voor meer zekerheid over de aflossing. Met een annuïtaire hypotheek betaal je elke maand een vast bedrag bestaande uit rente en aflossing, waardoor je gedurende de looptijd steeds meer aflost en aan het einde van de looptijd schuldvrij bent. Een lineaire hypotheek kenmerkt zich door een maandelijkse aflossing die gelijk blijft, waardoor je sneller aflost en dus minder rente betaalt over de gehele looptijd. Door te kiezen voor een van deze opties, creëer je meer zekerheid en duidelijkheid over hoe je jouw hypotheekschuld aflost.

Zorg voor een goede verhouding tussen hypotheekbedrag en waarde van de woning (loan-to-value).

Een belangrijke tip bij het gebruik van de ABN Hypotheek Berekenen tool is om te zorgen voor een goede verhouding tussen het hypotheekbedrag en de waarde van de woning, ook wel bekend als loan-to-value ratio. Een gezonde loan-to-value ratio kan gunstige voorwaarden opleveren, zoals een lagere rente en lagere maandelijkse kosten. Door te streven naar een evenwichtige verhouding tussen het geleende bedrag en de waarde van de woning, kun je financiële stabiliteit behouden en eventuele risico’s verminderen. Het is daarom verstandig om bij het berekenen van je hypotheek rekening te houden met deze belangrijke factor voor een solide financiële basis.

Denk aan eventuele risico’s zoals arbeidsongeschiktheid of werkloosheid en sluit hier passende verzekeringen voor af.

Het is belangrijk om bij het berekenen van je hypotheek met de ABN Hypotheek Berekenen tool ook rekening te houden met mogelijke risico’s zoals arbeidsongeschiktheid of werkloosheid. Het afsluiten van passende verzekeringen kan je financiële gemoedsrust bieden en je beschermen tegen onvoorziene omstandigheden die invloed kunnen hebben op je inkomen en het kunnen voldoen aan je hypotheekverplichtingen. Het is verstandig om deze risico’s in overweging te nemen en indien nodig advies in te winnen over welke verzekeringen het beste aansluiten bij jouw situatie en behoeften.

Raadpleeg een financieel adviseur voor persoonlijk advies over het berekenen van je hypotheek.

Het is altijd verstandig om een financieel adviseur te raadplegen voor persoonlijk advies over het berekenen van je hypotheek. Een financieel adviseur kan je helpen bij het interpreteren van de resultaten van de ABN Hypotheek Berekenen tool in de context van jouw specifieke financiële situatie en doelen. Door hun expertise en ervaring kunnen zij maatwerkadvies bieden dat afgestemd is op jouw unieke omstandigheden, zodat je een weloverwogen beslissing kunt nemen over welke hypotheek het beste bij jou past.