ZZP Hypotheek Berekenen: Wat Zelfstandigen Moeten Weten

Als zelfstandige zonder personeel (ZZP’er) kan het verkrijgen van een hypotheek een uitdaging zijn. Banken en geldverstrekkers hanteren vaak strengere eisen voor ZZP’ers dan voor mensen in loondienst. Toch is het zeker mogelijk om als ZZP’er een hypotheek af te sluiten, mits je goed voorbereid bent en weet waar je op moet letten.

Waarom is een ZZP Hypotheek Berekenen Anders?

Bij het berekenen van een hypotheek voor een ZZP’er wordt er gekeken naar verschillende factoren, waaronder de winst uit onderneming, de duur van het zelfstandig ondernemerschap en de financiële stabiliteit van de onderneming. Banken willen zekerheid dat je in staat bent om de hypotheeklasten te dragen op lange termijn.

Stappen bij het Berekenen van een ZZP Hypotheek

- Financiële Administratie: Zorg ervoor dat je financiële administratie op orde is. Banken willen vaak inzicht hebben in je jaarrekeningen, belastingaangiften en winst- en verliesrekeningen.

- Inkomen aantonen: Als ZZP’er moet je kunnen aantonen dat je voldoende inkomen hebt om de hypotheeklasten te dragen. Dit kan door middel van recente jaarcijfers of winstberekeningen.

- Hypotheekadvies: Raadpleeg een hypotheekadviseur die ervaring heeft met hypotheken voor ZZP’ers. Zij kunnen je helpen bij het vinden van geldverstrekkers die bereid zijn om aan zelfstandigen leningen te verstrekken.

- Hypotheek Berekenen: Gebruik online tools of laat een adviseur de maximale hypotheek berekenen die je als ZZP’er kunt krijgen op basis van jouw financiële situatie.

Conclusie

Het verkrijgen van een hypotheek als ZZP’er vergt wat extra inspanning, maar met de juiste voorbereiding en begeleiding is het zeker haalbaar. Zorg ervoor dat je goed geïnformeerd bent over de eisen en mogelijkheden, zodat je met vertrouwen op zoek kunt gaan naar jouw ideale hypotheek als zelfstandige ondernemer.

9 Handige Tips voor het Berekenen van een Hypotheek als ZZP’er

- Zorg voor een overzicht van je inkomsten als zzp’er.

- Houd rekening met wisselende inkomsten bij het berekenen van je hypotheek.

- Bepaal hoeveel eigen geld je kunt inbrengen voor de hypotheek.

- Vergelijk verschillende hypotheekverstrekkers en hun voorwaarden.

- Let op de hoogte van de rente en de looptijd van de hypotheek.

- Neem eventuele zakelijke leningen en schulden mee in de berekening.

- Laat je goed informeren over fiscale voordelen voor zzp’ers bij een hypotheek.

- Overweeg om een adviseur in te schakelen die gespecialiseerd is in zzp-hypotheken.

- Zorg dat je financiële administratie op orde is voor het aanvragen van een hypotheek.

Zorg voor een overzicht van je inkomsten als zzp’er.

Zorg ervoor dat je een gedetailleerd overzicht hebt van je inkomsten als ZZP’er wanneer je een hypotheek berekent. Banken en geldverstrekkers willen inzicht hebben in je financiële situatie en de stabiliteit van je onderneming. Door duidelijk te kunnen aantonen hoeveel inkomen je genereert als zelfstandige ondernemer, vergroot je de kans op het verkrijgen van een hypotheek die past bij jouw financiële mogelijkheden. Het bijhouden van nauwkeurige en up-to-date informatie over je inkomsten is essentieel om een solide financieel profiel te presenteren bij het aanvragen van een ZZP-hypotheek.

Houd rekening met wisselende inkomsten bij het berekenen van je hypotheek.

Het is belangrijk om rekening te houden met wisselende inkomsten wanneer je je hypotheek als ZZP’er berekent. Als zelfstandige kunnen je inkomsten per maand variëren, afhankelijk van het aantal opdrachten en de seizoensgebondenheid van je bedrijf. Het is verstandig om een buffer aan te leggen voor periodes met lagere inkomsten, zodat je de hypotheeklasten ook tijdens minder lucratieve maanden kunt blijven dragen. Het meenemen van deze fluctuaties in je financiële planning helpt bij het realistisch inschatten van wat je kunt lenen en terugbetalen als ZZP’er.

Bepaal hoeveel eigen geld je kunt inbrengen voor de hypotheek.

Het is belangrijk om te bepalen hoeveel eigen geld je kunt inbrengen bij het aanvragen van een hypotheek als ZZP’er. Het inbrengen van eigen geld kan een positief effect hebben op de hoogte van de hypotheek die je kunt krijgen en de voorwaarden die geldverstrekkers hanteren. Door eigen geld in te brengen, laat je zien dat je financieel stabiel bent en bereid bent om zelf ook een deel van de financiering voor je rekening te nemen. Dit kan helpen om gunstigere hypotheekvoorwaarden te verkrijgen en je kansen op het verkrijgen van een hypotheek als zelfstandige ondernemer te vergroten.

Vergelijk verschillende hypotheekverstrekkers en hun voorwaarden.

Het is essentieel voor ZZP’ers die een hypotheek willen berekenen om verschillende hypotheekverstrekkers en hun voorwaarden te vergelijken. Elke geldverstrekker hanteert namelijk verschillende criteria en eisen voor zelfstandigen. Door een grondige vergelijking uit te voeren, kun je de beste optie vinden die aansluit bij jouw financiële situatie en behoeften als ZZP’er. Het loont de moeite om niet alleen naar de rentetarieven te kijken, maar ook naar zaken als flexibiliteit, acceptatiecriteria en eventuele extra kosten.

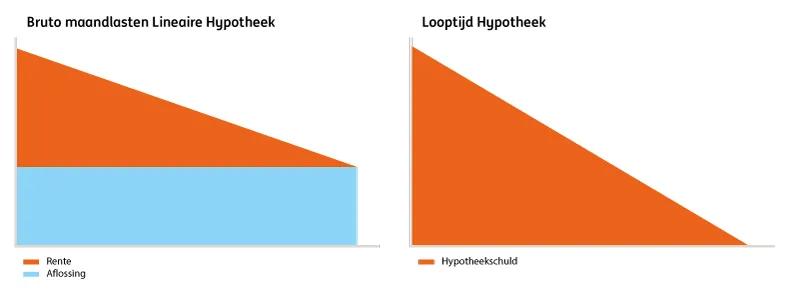

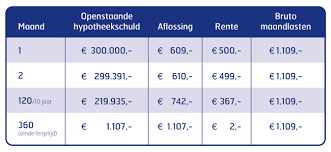

Let op de hoogte van de rente en de looptijd van de hypotheek.

Het is belangrijk om aandacht te besteden aan de hoogte van de rente en de looptijd van de hypotheek bij het berekenen van een ZZP hypotheek. De rente bepaalt namelijk hoeveel je uiteindelijk betaalt voor je lening, terwijl de looptijd invloed heeft op de totale kosten en aflossingstermijn. Door zorgvuldig te kijken naar deze aspecten kun je een weloverwogen beslissing nemen en een hypotheek kiezen die past bij jouw financiële situatie als zelfstandige ondernemer.

Neem eventuele zakelijke leningen en schulden mee in de berekening.

Het is belangrijk om bij het berekenen van een ZZP hypotheek ook eventuele zakelijke leningen en schulden mee te nemen in de berekening. Banken en geldverstrekkers kijken naar het totale financiële plaatje van de zelfstandige ondernemer, inclusief eventuele zakelijke verplichtingen. Door een volledig overzicht te geven van zowel je zakelijke als persoonlijke financiële situatie, kun je een realistisch beeld schetsen van je financiële draagkracht en vergroot je de kans op een succesvolle hypotheekaanvraag als ZZP’er.

Laat je goed informeren over fiscale voordelen voor zzp’ers bij een hypotheek.

Het is belangrijk om je goed te laten informeren over de fiscale voordelen die specifiek gelden voor ZZP’ers bij het afsluiten van een hypotheek. Als zelfstandige ondernemer zijn er vaak mogelijkheden om bepaalde kosten fiscaal aftrekbaar te maken of om gebruik te maken van speciale regelingen die gunstig zijn voor ZZP’ers. Door op de hoogte te zijn van deze fiscale voordelen, kun je optimaal profiteren van de financiële mogelijkheden die er zijn bij het berekenen en afsluiten van een hypotheek als ZZP’er.

Overweeg om een adviseur in te schakelen die gespecialiseerd is in zzp-hypotheken.

Het is verstandig om te overwegen om een adviseur in te schakelen die gespecialiseerd is in ZZP-hypotheken. Een adviseur met ervaring op dit gebied kan je helpen bij het navigeren door de complexe wereld van hypotheekaanvragen als zelfstandige ondernemer. Zij kunnen je begeleiden bij het verzamelen van de benodigde documentatie, het vinden van geldverstrekkers die openstaan voor ZZP’ers en het berekenen van een hypotheek die past bij jouw financiële situatie als ZZP’er. Met professioneel advies vergroot je de kans op een succesvolle hypotheekaanvraag en kun je met meer zekerheid een passende financiering verkrijgen voor jouw woning als zelfstandige.

Zorg dat je financiële administratie op orde is voor het aanvragen van een hypotheek.

Zorg ervoor dat je financiële administratie op orde is voordat je een hypotheek aanvraagt als ZZP’er. Banken en geldverstrekkers hechten veel waarde aan een overzichtelijke en betrouwbare administratie. Door je jaarrekeningen, belastingaangiften en winst- en verliesrekeningen goed bij te houden, geef je een duidelijk beeld van je financiële situatie en vergroot je de kans op het verkrijgen van een hypotheek als zelfstandige ondernemer.