Hoe bereken je het maandbedrag van je hypotheek?

Als je van plan bent een huis te kopen en daarvoor een hypotheek af te sluiten, is het belangrijk om te weten hoeveel je maandelijks aan hypotheeklasten zult moeten betalen. Het maandbedrag van je hypotheek wordt bepaald door verschillende factoren, zoals de hoogte van de lening, de rentevoet en de looptijd van de hypotheek.

Stap 1: Bepaal de hoogte van je lening

Voordat je het maandbedrag van je hypotheek kunt berekenen, moet je eerst weten hoeveel geld je wilt lenen voor de aankoop van je huis. Dit bedrag vormt de basis voor het bepalen van je maandelijkse aflossing.

Stap 2: Kies een rentevoet

De rentevoet heeft een grote invloed op het bedrag dat je maandelijks aan rente zult betalen. Hoe hoger de rentevoet, hoe hoger je maandelijkse lasten zullen zijn. Het is daarom belangrijk om goed te vergelijken en een rentevoet te kiezen die past bij jouw financiële situatie.

Stap 3: Bepaal de looptijd van je hypotheek

De looptijd van je hypotheek heeft ook impact op het maandbedrag dat je zult moeten betalen. Over het algemeen geldt: hoe langer de looptijd, hoe lager het maandbedrag, maar hoe meer rente je in totaal zult betalen. Kies dus een looptijd die aansluit bij jouw wensen en mogelijkheden.

Stap 4: Bereken het maandbedrag

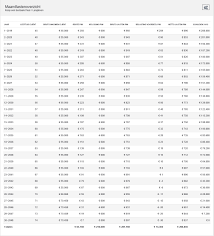

Nadat je de hoogte van de lening, de rentevoet en de looptijd hebt bepaald, kun je met behulp van een online hypotheekcalculator eenvoudig het maandbedrag van je hypotheek berekenen. Zo krijg je snel inzicht in wat jouw maandelijkse lasten zullen zijn en kun je beter inschatten of dit binnen jouw budget past.

Het is verstandig om niet alleen naar het laagste maandbedrag te kijken, maar ook rekening te houden met eventuele extra kosten zoals verzekeringen en belastingen. Zo weet je precies waar je aan toe bent en kom je niet voor verrassingen te staan.

Vergeet niet dat het verstandig is om advies in te winnen bij een financieel adviseur voordat je definitief besluit over het afsluiten van een hypotheek. Zo weet je zeker dat jouw keuze goed aansluit bij jouw persoonlijke situatie en toekomstplannen.

8 Tips voor het Berekenen van je Maandelijkse Hypotheeklasten

- Bepaal je maximale hypotheekbedrag voordat je het maandbedrag berekent.

- Houd rekening met extra kosten zoals verzekeringen en belastingen bij het berekenen van het maandbedrag.

- Vergelijk verschillende hypotheekaanbieders om de beste rente te vinden voor een lager maandbedrag.

- Let op eventuele boetes bij vervroegd aflossen die van invloed kunnen zijn op het maandelijkse bedrag.

- Overweeg de looptijd van de hypotheek, want deze kan het maandbedrag beïnvloeden.

- Zorg ervoor dat je voldoende financiële buffer hebt voor onverwachte situaties naast het betalen van je maandelijkse hypotheeklasten.

- Denk aan toekomstige veranderingen in inkomen of gezinssituatie bij het bepalen van het maandbedrag.

- Raadpleeg een financieel adviseur als je twijfelt over hoe je het beste jouw maandelijkse hypotheeklasten kunt berekenen.

Bepaal je maximale hypotheekbedrag voordat je het maandbedrag berekent.

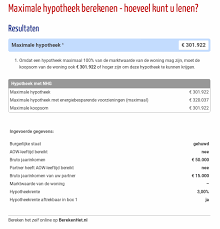

Het is essentieel om eerst je maximale hypotheekbedrag te bepalen voordat je het maandbedrag van je hypotheek berekent. Door te weten hoeveel geld je maximaal kunt lenen, krijg je een duidelijk beeld van de financiële ruimte die je hebt bij het kopen van een huis. Op basis van dit maximale bedrag kun je vervolgens realistisch inschatten welk maandbedrag binnen jouw budget past en welke hypotheekopties voor jou haalbaar zijn. Het is verstandig om deze stap als eerste te zetten, zodat je een goed fundament legt voor het vervolg van het hypotheekproces.

Houd rekening met extra kosten zoals verzekeringen en belastingen bij het berekenen van het maandbedrag.

Bij het berekenen van het maandbedrag van je hypotheek is het belangrijk om ook rekening te houden met extra kosten zoals verzekeringen en belastingen. Deze bijkomende kosten kunnen aanzienlijk bijdragen aan je totale maandelijkse lasten en dienen daarom niet over het hoofd te worden gezien. Door deze extra kosten mee te nemen in je berekeningen, krijg je een realistischer beeld van wat je daadwerkelijk elke maand aan hypotheeklasten zult moeten betalen. Het is verstandig om deze aspecten in overweging te nemen om financiële verrassingen in de toekomst te voorkomen.

Vergelijk verschillende hypotheekaanbieders om de beste rente te vinden voor een lager maandbedrag.

Het is verstandig om verschillende hypotheekaanbieders te vergelijken wanneer je het maandbedrag van je hypotheek wilt berekenen. Door de rentetarieven van verschillende aanbieders te vergelijken, kun je de beste rente vinden die past bij jouw financiële situatie. Een lagere rente betekent vaak een lager maandbedrag, waardoor je op de lange termijn geld kunt besparen. Het loont dus zeker de moeite om goed onderzoek te doen en te kiezen voor een hypotheekaanbieder die gunstige voorwaarden biedt voor jouw hypotheek.

Let op eventuele boetes bij vervroegd aflossen die van invloed kunnen zijn op het maandelijkse bedrag.

Het is belangrijk om bij het berekenen van het maandbedrag van je hypotheek rekening te houden met eventuele boetes die kunnen gelden bij vervroegd aflossen. Deze boetes kunnen van invloed zijn op het uiteindelijke maandelijkse bedrag dat je moet betalen. Het is verstandig om de voorwaarden omtrent vervroegd aflossen goed te bekijken en eventuele boetes mee te nemen in je overwegingen. Zo voorkom je verrassingen en kun je een realistisch beeld krijgen van de totale kosten van je hypotheek.

Overweeg de looptijd van de hypotheek, want deze kan het maandbedrag beïnvloeden.

Het is belangrijk om de looptijd van de hypotheek zorgvuldig te overwegen, aangezien deze een aanzienlijke invloed kan hebben op het maandbedrag dat je zult moeten betalen. Een langere looptijd kan resulteren in lagere maandelijkse lasten, maar betekent ook dat je uiteindelijk meer rente zult betalen. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse aflossingen, maar je zult wel minder rente over de gehele looptijd betalen. Het is daarom verstandig om goed na te denken over de looptijd die het beste past bij jouw financiële situatie en toekomstplannen.

Zorg ervoor dat je voldoende financiële buffer hebt voor onverwachte situaties naast het betalen van je maandelijkse hypotheeklasten.

Het is essentieel om ervoor te zorgen dat je naast het betalen van je maandelijkse hypotheeklasten ook een voldoende financiële buffer hebt voor onverwachte situaties. Het hebben van een reservepotje kan helpen om financiële tegenvallers, zoals onverwachte kosten of inkomensverlies, op te vangen zonder in de problemen te komen met het betalen van je hypotheek. Door verstandig te plannen en een buffer aan te leggen, kun je meer gemoedsrust hebben en beter voorbereid zijn op eventuele uitdagingen die zich kunnen voordoen.

Denk aan toekomstige veranderingen in inkomen of gezinssituatie bij het bepalen van het maandbedrag.

Bij het bepalen van het maandbedrag van je hypotheek is het essentieel om rekening te houden met toekomstige veranderingen in inkomen of gezinssituatie. Het is verstandig om niet alleen naar je huidige financiële situatie te kijken, maar ook vooruit te denken en mogelijke wijzigingen in overweging te nemen. Door flexibiliteit in te bouwen en ruimte te laten voor eventuele veranderingen, kun je ervoor zorgen dat je hypotheeklasten ook op de lange termijn betaalbaar blijven. Het is daarom aan te raden om een realistische inschatting te maken van je toekomstige financiële mogelijkheden en hierop je beslissing omtrent het maandbedrag van je hypotheek af te stemmen.

Raadpleeg een financieel adviseur als je twijfelt over hoe je het beste jouw maandelijkse hypotheeklasten kunt berekenen.

Het is verstandig om een financieel adviseur te raadplegen als je twijfelt over hoe je het beste jouw maandelijkse hypotheeklasten kunt berekenen. Een financieel adviseur kan je helpen om een duidelijk inzicht te krijgen in de verschillende aspecten van het afsluiten van een hypotheek en kan je begeleiden bij het maken van weloverwogen beslissingen die aansluiten bij jouw financiële situatie en toekomstplannen. Het advies van een professional kan ervoor zorgen dat je met vertrouwen de juiste keuzes maakt voor het bepalen van jouw maandbedrag en het afsluiten van een passende hypotheek.