Hoe het Rentebedrag van je Hypotheek Berekenen: Een Stapsgewijze Gids

Het Berekenen van het Rentebedrag van een Hypotheek

Als je een hypotheek afsluit, is het belangrijk om te begrijpen hoe het rentebedrag wordt berekend. De rente die je betaalt op je hypotheek is een essentieel onderdeel van de totale kosten die je gedurende de looptijd van de lening zult dragen. Hier is een overzicht van hoe je het rentebedrag van een hypotheek kunt berekenen:

Stap 1: Bepaal de Hoogte van de Hypotheek

Om het rentebedrag te berekenen, moet je eerst weten hoeveel geld je leent voor de aankoop van een huis. Dit bedrag wordt beschouwd als de hoofdsom van de lening.

Stap 2: Bepaal de Rentevoet

De rentevoet is het percentage dat wordt toegepast op de hoofdsom om de rentekosten te berekenen. Dit percentage kan variëren afhankelijk van verschillende factoren, zoals marktomstandigheden en het type lening dat je kiest.

Stap 3: Bereken het Jaarlijkse Rentebedrag

Om het jaarlijkse rentebedrag te berekenen, vermenigvuldig je de hoofdsom met de rentevoet. Bijvoorbeeld, als je een lening hebt van €200.000 en de rentevoet is 3%, dan bedraagt het jaarlijkse rentebedrag €6.000.

Stap 4: Bepaal Hoe Vaak Rente Wordt Berekend

Rente kan maandelijks, per kwartaal of jaarlijks worden berekend. Het aantal keren dat rente wordt berekend heeft invloed op het totale bedrag dat je uiteindelijk aan rente zult betalen.

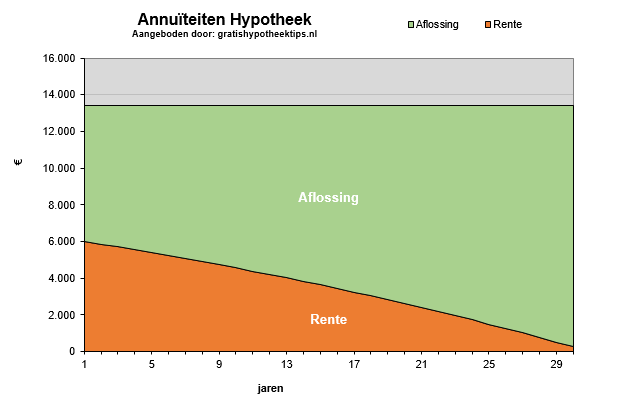

Stap 5: Bereken het Totale Rentebedrag over de Looptijd

Door het jaarlijkse rentebedrag te vermenigvuldigen met het aantal jaren waarover je de lening aflost, kun je het totale rentebedrag over de looptijd van de hypotheek bepalen.

Het kennen en begrijpen van hoe het rentebedrag van een hypotheek wordt berekend, kan je helpen bij het plannen en beheren van je financiën op lange termijn. Zorg ervoor dat je alle voorwaarden en kosten rondom jouw hypotheek goed begrijpt voordat je een definitieve beslissing neemt.

6 Tips voor het Berekenen van het Rentebedrag van je Hypotheek

- Begrijp het verschil tussen bruto- en nettorente

- Gebruik een online hypotheekcalculator voor snelle berekeningen

- Houd rekening met de looptijd van de hypotheek bij het berekenen van rentebedragen

- Vraag advies aan een financieel adviseur voor complexe situaties

- Let op eventuele extra kosten die van invloed kunnen zijn op het rentebedrag

- Controleer regelmatig of je nog steeds de beste rente hebt voor jouw situatie

Begrijp het verschil tussen bruto- en nettorente

Het is essentieel om het verschil tussen bruto- en nettorente te begrijpen bij het berekenen van het rentebedrag van een hypotheek. De brutorente is het rentepercentage dat wordt toegepast op de hoofdsom van de lening, terwijl de nettorente verwijst naar de rente die je daadwerkelijk betaalt na aftrek van eventuele belastingvoordelen. Door inzicht te hebben in dit onderscheid, kun je een nauwkeuriger beeld krijgen van de werkelijke kosten van je hypotheek en beter plannen voor je financiële toekomst.

Gebruik een online hypotheekcalculator voor snelle berekeningen

Het gebruik van een online hypotheekcalculator is een handige tip voor snelle en eenvoudige berekeningen van het rentebedrag van een hypotheek. Door een hypotheekcalculator te gebruiken, kun je snel verschillende scenario’s en opties verkennen zonder dat je ingewikkelde formules hoeft toe te passen. Deze handige tool geeft je direct inzicht in hoeveel rente je zou moeten betalen op basis van de hoogte van de lening en de huidige rentevoet. Het is een efficiënte manier om je financiële planning te optimaliseren en weloverwogen beslissingen te nemen bij het afsluiten van een hypotheek.

Houd rekening met de looptijd van de hypotheek bij het berekenen van rentebedragen

Bij het berekenen van rentebedragen voor een hypotheek is het essentieel om rekening te houden met de looptijd van de lening. De looptijd van de hypotheek bepaalt hoe lang je rente zult betalen en heeft dus een directe invloed op het totale bedrag dat je aan rente zult afdragen. Een langere looptijd kan leiden tot hogere totale rentekosten, zelfs als de rentevoet laag is. Het is daarom verstandig om bij het afsluiten van een hypotheek zorgvuldig te overwegen welke looptijd het beste past bij jouw financiële situatie en doelen op lange termijn.

Vraag advies aan een financieel adviseur voor complexe situaties

Het is verstandig om advies in te winnen bij een financieel adviseur wanneer je te maken hebt met complexe situaties rondom het berekenen van het rentebedrag van een hypotheek. Een financieel adviseur kan je helpen om de verschillende aspecten van je lening te begrijpen en kan maatwerkadvies bieden dat is afgestemd op jouw specifieke financiële situatie. Door samen te werken met een professional kun je ervoor zorgen dat je de juiste beslissingen neemt en dat je goed geïnformeerd bent over alle mogelijke opties die beschikbaar zijn voor jouw hypotheek.

Let op eventuele extra kosten die van invloed kunnen zijn op het rentebedrag

Het is belangrijk om aandacht te besteden aan eventuele extra kosten die van invloed kunnen zijn op het rentebedrag bij het berekenen van een hypotheek. Naast de basisrente kunnen er ook andere kosten zijn, zoals administratiekosten, advieskosten of boeterentes. Deze extra kosten kunnen het uiteindelijke bedrag dat je aan rente betaalt aanzienlijk beïnvloeden. Het is verstandig om alle mogelijke bijkomende kosten in overweging te nemen en deze mee te nemen in je berekeningen om een realistisch beeld te krijgen van de totale financiële verplichtingen bij het afsluiten van een hypotheek.

Controleer regelmatig of je nog steeds de beste rente hebt voor jouw situatie

Het is verstandig om regelmatig te controleren of je nog steeds de beste rente hebt voor jouw specifieke situatie wanneer je een hypotheek hebt afgesloten. De rentetarieven op de markt kunnen fluctueren en nieuwe aanbiedingen kunnen beschikbaar komen die gunstiger zijn dan je huidige rentevoet. Door periodiek te evalueren of je nog steeds de meest voordelige optie hebt, kun je mogelijk geld besparen door over te stappen naar een lening met een lagere rente of betere voorwaarden. Het loont dus om alert te blijven en eventueel te heronderhandelen met je geldverstrekker indien nodig.