Alles over de maximale aflossingsvrije hypotheek: Wat moet je weten?

Alles wat je moet weten over de maximale hypotheek aflossingsvrij

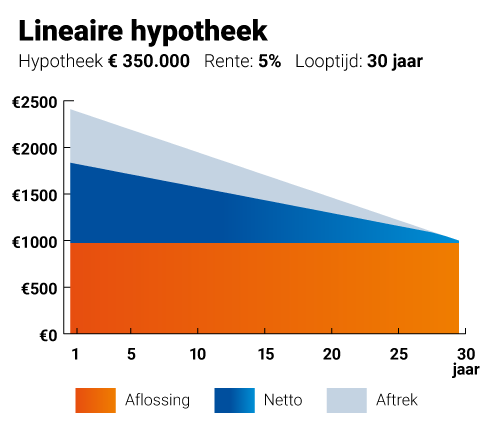

Als je op zoek bent naar een hypotheek, is het belangrijk om verschillende opties te overwegen, waaronder de aflossingsvrije hypotheek. Bij een aflossingsvrije hypotheek hoef je gedurende de looptijd van de lening niet af te lossen op het geleende bedrag. Dit kan aantrekkelijk zijn voor sommige huizenkopers, maar er zijn wel bepaalde zaken waar je rekening mee moet houden.

Wat is de maximale hypotheek bij een aflossingsvrije lening?

De maximale hoogte van een aflossingsvrije hypotheek wordt bepaald aan de hand van verschillende factoren, zoals je inkomen, eventuele andere leningen en verplichtingen, en de waarde van het huis dat je wilt kopen. Banken hanteren vaak strikte regels en berekeningen om te bepalen hoeveel je maximaal kunt lenen.

Voordelen en risico’s

Een van de voordelen van een aflossingsvrije hypotheek is dat je lagere maandlasten hebt, omdat je tijdens de looptijd alleen rente betaalt en niet hoeft af te lossen. Dit kan vooral gunstig zijn als je verwacht dat je inkomen in de toekomst zal stijgen. Echter, het risico van een aflossingsvrije hypotheek is dat aan het einde van de looptijd het volledige geleende bedrag nog openstaat en moet worden afgelost.

Belangrijk om te overwegen

Voor het afsluiten van een aflossingsvrije hypotheek is het belangrijk om goed na te denken over je financiële situatie op lange termijn. Zorg ervoor dat je voldoende financiële buffer hebt om eventuele risico’s op te vangen en dat je begrijpt wat de consequenties kunnen zijn als je niet kunt voldoen aan de betalingsverplichtingen.

Kortom, hoewel een aflossingsvrije hypotheek bepaalde voordelen kan bieden, is het essentieel om goed geïnformeerd te zijn over de voorwaarden en risico’s die eraan verbonden zijn. Raadpleeg altijd een financieel adviseur voordat je besluit welk type hypotheek het beste bij jouw situatie past.

9 Tips voor het Maximaliseren van een Aflossingsvrije Hypotheek

- Weet dat een aflossingsvrije hypotheek betekent dat je gedurende de looptijd alleen rente betaalt en niet aflost op de lening.

- Begrijp dat aan het einde van de looptijd van de hypotheek het volledige geleende bedrag in één keer moet worden terugbetaald.

- Zorg ervoor dat je voldoende financiële middelen hebt om aan het einde van de looptijd het volledige hypotheekbedrag af te lossen.

- Houd rekening met eventuele risico’s zoals waardedaling van je huis, veranderende rentetarieven en persoonlijke financiële situaties.

- Overweeg om extra geld opzij te zetten voor de aflossing aan het einde van de looptijd, bijvoorbeeld door te sparen of te beleggen.

- Raadpleeg een financieel adviseur om advies in te winnen over jouw specifieke situatie en mogelijkheden met betrekking tot een aflossingsvrije hypotheek.

- Vergelijk verschillende hypotheekaanbieders en hun voorwaarden voordat je een keuze maakt voor een aflossingsvrije hypotheek.

- Wees bewust van de fiscale gevolgen en mogelijkheden rondom een aflossingsvrije hypotheek, zoals renteaftrek en vermogensbelasting.

- Denk na over alternatieve financieringsmogelijkheden die wellicht beter aansluiten bij jouw wensen en financiële doelen op lange termijn.

Weet dat een aflossingsvrije hypotheek betekent dat je gedurende de looptijd alleen rente betaalt en niet aflost op de lening.

Het is belangrijk om te weten dat bij een aflossingsvrije hypotheek je gedurende de looptijd van de lening alleen rente betaalt en niet aflost op het geleende bedrag. Dit kan resulteren in lagere maandlasten, maar het betekent ook dat aan het einde van de looptijd het volledige leenbedrag nog openstaat en moet worden afgelost. Het is essentieel om goed geïnformeerd te zijn over deze kenmerken van een aflossingsvrije hypotheek voordat je een beslissing neemt over welk type hypotheek het beste bij jouw situatie past.

Begrijp dat aan het einde van de looptijd van de hypotheek het volledige geleende bedrag in één keer moet worden terugbetaald.

Het is belangrijk om te begrijpen dat bij een aflossingsvrije hypotheek aan het einde van de looptijd het volledige geleende bedrag in één keer moet worden terugbetaald. Dit betekent dat je voldoende financiële middelen moet hebben om deze aflossing te kunnen doen. Het is essentieel om hier tijdig op voorbereid te zijn en eventueel een plan te hebben om het openstaande bedrag af te lossen, zodat je niet voor verrassingen komt te staan aan het einde van de leningstermijn.

Zorg ervoor dat je voldoende financiële middelen hebt om aan het einde van de looptijd het volledige hypotheekbedrag af te lossen.

Het is van groot belang om ervoor te zorgen dat je over voldoende financiële middelen beschikt om aan het einde van de looptijd van een aflossingsvrije hypotheek het volledige hypotheekbedrag af te lossen. Door tijdig te plannen en te sparen, voorkom je mogelijke financiële problemen en kun je met gemoedsrust genieten van je woning zonder onverwachte lasten. Het is verstandig om realistisch te zijn over je financiële situatie en eventuele risico’s in overweging te nemen bij het kiezen van een aflossingsvrije lening.

Houd rekening met eventuele risico’s zoals waardedaling van je huis, veranderende rentetarieven en persoonlijke financiële situaties.

Het is belangrijk om bij het overwegen van een maximale hypotheek aflossingsvrij rekening te houden met eventuele risico’s. Denk hierbij aan mogelijke waardedaling van je huis, fluctuerende rentetarieven en veranderingen in je persoonlijke financiële situatie. Door deze risico’s in overweging te nemen en je hierop voor te bereiden, kun je beter inschatten of een aflossingsvrije hypotheek de juiste keuze is voor jouw financiële toekomst. Het raadplegen van een financieel adviseur kan hierbij waardevol zijn.

Overweeg om extra geld opzij te zetten voor de aflossing aan het einde van de looptijd, bijvoorbeeld door te sparen of te beleggen.

Overweeg om extra geld opzij te zetten voor de aflossing aan het einde van de looptijd van een aflossingsvrije hypotheek. Dit kan bijvoorbeeld door te sparen of te beleggen. Door tijdig een buffer op te bouwen, kun je ervoor zorgen dat je aan het einde van de looptijd voldoende geld hebt om het openstaande bedrag af te lossen en financiële verrassingen te voorkomen. Het is verstandig om proactief te plannen en voorbereid te zijn op de aflossingsverplichtingen die komen kijken bij een aflossingsvrije lening.

Raadpleeg een financieel adviseur om advies in te winnen over jouw specifieke situatie en mogelijkheden met betrekking tot een aflossingsvrije hypotheek.

Het is verstandig om een financieel adviseur te raadplegen om advies in te winnen over jouw specifieke situatie en mogelijkheden met betrekking tot een aflossingsvrije hypotheek. Een financieel adviseur kan je helpen bij het begrijpen van de voorwaarden, risico’s en mogelijke consequenties van het afsluiten van een aflossingsvrije lening. Door professioneel advies in te winnen, kun je een weloverwogen beslissing nemen die aansluit bij jouw financiële doelen en behoeften op lange termijn.

Vergelijk verschillende hypotheekaanbieders en hun voorwaarden voordat je een keuze maakt voor een aflossingsvrije hypotheek.

Het is verstandig om verschillende hypotheekaanbieders te vergelijken en goed naar hun voorwaarden te kijken voordat je besluit om een aflossingsvrije hypotheek af te sluiten. Elke aanbieder hanteert zijn eigen regels en tarieven, dus door een grondige vergelijking te maken, kun je de beste deal vinden die aansluit bij jouw financiële behoeften en situatie. Het nemen van de tijd om te onderzoeken en te vergelijken kan je helpen om een weloverwogen beslissing te nemen en onaangename verrassingen in de toekomst te voorkomen.

Wees bewust van de fiscale gevolgen en mogelijkheden rondom een aflossingsvrije hypotheek, zoals renteaftrek en vermogensbelasting.

Het is belangrijk om je bewust te zijn van de fiscale gevolgen en mogelijkheden die gepaard gaan met een aflossingsvrije hypotheek. Denk hierbij aan zaken zoals renteaftrek en vermogensbelasting. Het benutten van de fiscale voordelen kan een positieve invloed hebben op je financiële situatie op de lange termijn. Zorg ervoor dat je goed geïnformeerd bent over hoe deze fiscale aspecten van invloed kunnen zijn op jouw hypotheekkeuze en financiële planning.

Denk na over alternatieve financieringsmogelijkheden die wellicht beter aansluiten bij jouw wensen en financiële doelen op lange termijn.

Het is verstandig om na te denken over alternatieve financieringsmogelijkheden die mogelijk beter aansluiten bij jouw specifieke wensen en financiële doelen op lange termijn. Het kiezen van de juiste hypotheek is een belangrijke beslissing die een grote impact kan hebben op je financiële toekomst. Door verschillende opties te overwegen en goed advies in te winnen, kun je ervoor zorgen dat je een weloverwogen keuze maakt die past bij jouw persoonlijke situatie.