Hypotheek: Hoeveel kan ik lenen voor mijn droomhuis?

Alles Wat Je Moet Weten Over Hypotheek Hoeveel

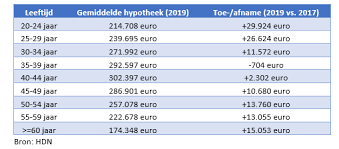

Als je op het punt staat een huis te kopen, is het belangrijk om goed geïnformeerd te zijn over alle aspecten van het afsluiten van een hypotheek. Een van de cruciale vragen die je moet beantwoorden, is: hoeveel hypotheek kan ik eigenlijk krijgen?

De hoogte van het bedrag dat je kunt lenen voor een hypotheek wordt bepaald door verschillende factoren. Een belangrijke factor is je inkomen. Geldverstrekkers zullen kijken naar je bruto-inkomen om te bepalen hoeveel je maandelijks kunt besteden aan hypotheeklasten.

Ook wordt er gekeken naar eventuele andere financiële verplichtingen die je hebt, zoals leningen of alimentatie. Deze verplichtingen kunnen invloed hebben op het bedrag dat je kunt lenen voor een hypotheek.

Daarnaast speelt de waarde van het huis dat je wilt kopen een rol bij het bepalen van de maximale hypotheek. In de meeste gevallen zal de geldverstrekker een taxatie laten uitvoeren om de waarde van het huis vast te stellen.

Het is verstandig om voorafgaand aan het zoeken naar een huis alvast te berekenen hoeveel hypotheek je ongeveer zou kunnen krijgen. Dit geeft je een realistisch beeld van wat er financieel mogelijk is en helpt bij het gericht zoeken naar een geschikte woning binnen jouw budget.

Kortom, de vraag “hoeveel hypotheek kan ik krijgen” is essentieel bij het kopen van een huis en vereist grondig onderzoek en planning. Door goed geïnformeerd te zijn en advies in te winnen bij experts, kun je de juiste beslissingen nemen en met vertrouwen de stap zetten naar jouw droomhuis.

Veelgestelde Vragen over Hypotheekbedrag: Begrijpen van Uw Maximale Hypotheekmogelijkheden

- Hoeveel hypotheek kan ik krijgen op basis van mijn inkomen?

- Wat zijn de maximale hypotheeklasten die ik kan dragen?

- Hoe wordt de waarde van het huis bepaald voor het verkrijgen van een hypotheek?

- Welke invloed hebben andere financiële verplichtingen op mijn maximale hypotheekbedrag?

- Kan ik een hypotheek krijgen als ik al leningen heb lopen?

- Zijn er specifieke regels voor zelfstandig ondernemers bij het aanvragen van een hypotheek?

- Hoe kan ik berekenen hoeveel hypotheek ik ongeveer kan krijgen?

- Wat gebeurt er als mijn inkomen verandert nadat ik een hypotheek heb afgesloten?

Hoeveel hypotheek kan ik krijgen op basis van mijn inkomen?

Een veelgestelde vraag bij het afsluiten van een hypotheek is: hoeveel hypotheek kan ik krijgen op basis van mijn inkomen? Het bedrag dat je kunt lenen voor een hypotheek wordt grotendeels bepaald door je inkomen. Geldverstrekkers kijken naar je bruto-inkomen om te bepalen hoeveel je maandelijks kunt besteden aan hypotheeklasten. Over het algemeen geldt dat je ongeveer 4,5 keer je bruto-jaarinkomen kunt lenen. Het is echter belangrijk om rekening te houden met andere financiële verplichtingen die je hebt, aangezien deze van invloed kunnen zijn op het maximale hypotheekbedrag dat je kunt krijgen.

Wat zijn de maximale hypotheeklasten die ik kan dragen?

Het bepalen van de maximale hypotheeklasten die je kunt dragen, is een belangrijke overweging bij het afsluiten van een hypotheek. Deze vraag hangt nauw samen met je financiële situatie en levensstijl. Geldverstrekkers zullen kijken naar factoren zoals je inkomen, eventuele andere financiële verplichtingen en de gewenste looptijd van de hypotheek om te bepalen hoeveel hypotheeklasten je maandelijks kunt dragen. Het is essentieel om realistisch te zijn en niet meer te lenen dan je comfortabel kunt terugbetalen, om financiële problemen in de toekomst te voorkomen. Het raadplegen van een financieel adviseur kan helpen bij het vaststellen van een verantwoordelijk budget voor je hypotheeklasten.

Hoe wordt de waarde van het huis bepaald voor het verkrijgen van een hypotheek?

De waarde van het huis speelt een cruciale rol bij het verkrijgen van een hypotheek. Geldverstrekkers willen zekerheid hebben over de waarde van het onderpand voordat ze een lening verstrekken. Om de waarde van het huis te bepalen, wordt meestal een taxatie uitgevoerd door een erkende taxateur. De taxateur zal verschillende factoren evalueren, zoals de ligging van het huis, de staat van onderhoud, eventuele verbouwingen en vergelijkbare woningen in de buurt. Op basis van deze informatie wordt de marktwaarde van het huis vastgesteld, wat vervolgens gebruikt wordt om te bepalen hoeveel hypotheek je kunt krijgen. Het is dus belangrijk dat de taxatie nauwkeurig en objectief wordt uitgevoerd om een realistisch beeld te krijgen van de waarde van het huis voor hypotheekdoeleinden.

Welke invloed hebben andere financiële verplichtingen op mijn maximale hypotheekbedrag?

Het hebben van andere financiële verplichtingen, zoals lopende leningen of alimentatieverplichtingen, kan een aanzienlijke invloed hebben op het maximale hypotheekbedrag dat je kunt krijgen. Geldverstrekkers zullen bij het beoordelen van je hypotheekaanvraag rekening houden met deze verplichtingen, omdat zij willen waarborgen dat je in staat bent om de maandelijkse hypotheeklasten te dragen naast je andere financiële verplichtingen. Het is daarom belangrijk om een duidelijk overzicht te hebben van al je lopende verplichtingen en deze mee te nemen in de berekening van je maximale hypotheekbedrag.

Kan ik een hypotheek krijgen als ik al leningen heb lopen?

Het hebben van lopende leningen kan invloed hebben op het bedrag dat je kunt lenen voor een hypotheek. Geldverstrekkers zullen rekening houden met je bestaande financiële verplichtingen, zoals leningen, bij het bepalen van de maximale hypotheek die je kunt krijgen. Het is belangrijk om transparant te zijn over alle schulden die je hebt en om een duidelijk overzicht te geven van je financiële situatie. Met behulp van een financieel adviseur kun je inzicht krijgen in hoe jouw lopende leningen van invloed zijn op het verkrijgen van een hypotheek en wat de mogelijkheden zijn om toch een passende financiering te krijgen voor de aankoop van een woning.

Zijn er specifieke regels voor zelfstandig ondernemers bij het aanvragen van een hypotheek?

Als zelfstandig ondernemer zijn er inderdaad specifieke regels waarmee rekening moet worden gehouden bij het aanvragen van een hypotheek. Geldverstrekkers zullen bij zelfstandige ondernemers vaak kijken naar de jaarcijfers van de afgelopen jaren om een goed beeld te krijgen van de financiële situatie. Daarnaast kan het inkomen als zelfstandig ondernemer fluctueren, wat invloed kan hebben op de hoogte van de hypotheek die wordt toegekend. Het is daarom belangrijk voor zelfstandige ondernemers om zich goed voor te bereiden en alle benodigde documenten, zoals jaarrekeningen en belastingaangiftes, op orde te hebben bij het aanvragen van een hypotheek.

Hoe kan ik berekenen hoeveel hypotheek ik ongeveer kan krijgen?

Om te berekenen hoeveel hypotheek je ongeveer kunt krijgen, zijn er verschillende factoren waarmee rekening moet worden gehouden. Een veelgebruikte methode is om uit te gaan van je bruto-inkomen en daarvan een percentage te nemen dat geldverstrekkers hanteren als richtlijn voor de maximale hypotheek. Daarnaast spelen zaken zoals eventuele financiële verplichtingen, de waarde van het huis en de rentestanden een rol bij het bepalen van het leenbedrag. Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekexpert om een nauwkeurige berekening te maken op basis van jouw specifieke situatie en wensen. Op die manier kun je een realistisch beeld krijgen van hoeveel hypotheek je naar verwachting zou kunnen krijgen en welke stappen je kunt nemen om je droomhuis binnen handbereik te brengen.

Wat gebeurt er als mijn inkomen verandert nadat ik een hypotheek heb afgesloten?

Wanneer je inkomen verandert nadat je een hypotheek hebt afgesloten, kan dit gevolgen hebben voor je financiële situatie en de aflossing van je lening. Het is belangrijk om in dergelijke situaties direct contact op te nemen met je geldverstrekker om de mogelijkheden te bespreken. Afhankelijk van de aard van de inkomensverandering, kan het nodig zijn om de hypotheekvoorwaarden aan te passen of een betalingsregeling te treffen. Transparante communicatie met je geldverstrekker is essentieel om samen tot passende oplossingen te komen en eventuele financiële zorgen te voorkomen.