Ontdek: Hoeveel Geld Kun Je Lenen voor Jouw Hypotheek?

Hoeveel Geld Lenen voor een Hypotheek?

Een hypotheek afsluiten is een belangrijke stap bij het kopen van een huis. Een van de eerste vragen die je jezelf moet stellen, is: hoeveel geld kan ik lenen voor mijn hypotheek?

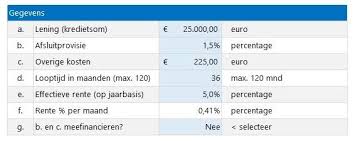

De hoogte van het bedrag dat je kunt lenen, hangt af van verschillende factoren, waaronder je inkomen, eventuele schulden, de waarde van het huis en de rente op dat moment.

Factoren die de hoogte van je hypotheek beïnvloeden:

- Inkomen: Hoe hoger je inkomen, hoe meer je over het algemeen kunt lenen.

- Schulden: Lopende leningen of andere financiële verplichtingen kunnen invloed hebben op het bedrag dat je kunt lenen.

- Waarde van het huis: De waarde van het huis bepaalt mede hoeveel geld je nodig hebt als hypotheek.

- Rente: De hoogte van de rente bepaalt mede hoeveel je maandelijks moet betalen en dus ook hoeveel je kunt lenen.

Het is verstandig om vooraf een goed beeld te hebben van je financiële situatie voordat je een hypotheek aanvraagt. Zo kun je realistisch inschatten hoeveel geld je daadwerkelijk nodig hebt en welk bedrag binnen jouw budget past.

Vergeet niet dat naast het bedrag dat je leent, er ook kosten komen kijken bij het afsluiten van een hypotheek, zoals notariskosten en advieskosten. Zorg ervoor dat je deze kosten meeneemt in je berekeningen.

Het is altijd verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur om te bepalen hoeveel geld jij verantwoord kunt lenen voor jouw hypotheek. Zo kun je met een gerust hart genieten van jouw nieuwe woning!

Voordelen van Hypotheekleningen: Waarom Het de Juiste Keuze voor Jou Kan Zijn

- Je kunt een huis kopen dat anders buiten je bereik zou liggen.

- Het biedt financiële zekerheid voor de lange termijn.

- Je kunt profiteren van eventuele waardestijging van je woning.

- Het kan fiscale voordelen opleveren, zoals hypotheekrenteaftrek.

- Een hypotheek kan helpen bij het opbouwen van vermogen door aflossing en waardestijging.

- Met een hypotheek kun je jouw droomhuis realiseren zonder eerst jarenlang te sparen.

- Het geeft je de mogelijkheid om te investeren in vastgoed en zo passief inkomen te genereren.

- Een hypotheek kan gunstige voorwaarden hebben, zoals een lage rente of flexibele aflossingsmogelijkheden.

- Het stelt je in staat om snel in te spelen op de huidige huizenmarkt en geen kansen te missen.

Vijf Nadelen van Hypotheekleningen: Financiële Risico’s en Beperkingen

- Hogere maandelijkse lasten door de aflossing van de lening en rente

- Risico op financiële problemen bij onvoorziene omstandigheden, zoals werkloosheid

- Minder flexibiliteit in je budget door vaste verplichtingen aan de hypotheekverstrekker

- Langere looptijd van de lening kan leiden tot hogere totale kosten door rente

- Bij waardevermindering van het huis kun je met een restschuld blijven zitten bij verkoop

Je kunt een huis kopen dat anders buiten je bereik zou liggen.

Door het lenen van geld voor een hypotheek, kun je de mogelijkheid krijgen om een huis te kopen dat anders buiten je bereik zou liggen. Hierdoor heb je de kans om jouw droomwoning te verwerven en te genieten van een comfortabele leefomgeving die past bij jouw wensen en behoeften. Het lenen van geld voor een hypotheek opent de deur naar nieuwe kansen en geeft je de kans om een stap te zetten richting jouw ideale woonsituatie.

Het biedt financiële zekerheid voor de lange termijn.

Het afsluiten van een hypotheek biedt financiële zekerheid voor de lange termijn. Door het lenen van geld voor een hypotheek kun je een stabiele basis leggen voor je toekomstige financiën. Het bezitten van een eigen huis geeft niet alleen een gevoel van stabiliteit, maar kan ook een waardevolle investering zijn op de lange termijn. Met een goed doordachte hypotheek kun je bouwen aan een solide financiële toekomst en zekerheid creëren voor jou en je gezin.

Je kunt profiteren van eventuele waardestijging van je woning.

Door een hypotheek af te sluiten en een huis te kopen, kun je profiteren van eventuele waardestijging van je woning. Als de waarde van je huis in de loop der tijd stijgt, kan dit resulteren in een vermogensopbouw voor jou als huiseigenaar. Dit kan een aantrekkelijk voordeel zijn, aangezien het kan leiden tot meer financiële stabiliteit en grotere mogelijkheden voor toekomstige investeringen of uitgaven.

Het kan fiscale voordelen opleveren, zoals hypotheekrenteaftrek.

Het afsluiten van een hypotheek kan fiscale voordelen met zich meebrengen, zoals hypotheekrenteaftrek. Deze regeling stelt huiseigenaren in staat om de betaalde hypotheekrente af te trekken van hun belastbaar inkomen, wat kan leiden tot een verlaging van de verschuldigde inkomstenbelasting. Dit kan een aanzienlijk voordeel zijn voor huiseigenaren en een belangrijke overweging bij het bepalen van hoeveel geld ze willen lenen voor hun hypotheek.

Een hypotheek kan helpen bij het opbouwen van vermogen door aflossing en waardestijging.

Een van de voordelen van het lenen van geld voor een hypotheek is dat het kan helpen bij het opbouwen van vermogen. Door regelmatig af te lossen op je hypotheek en eventuele waardestijging van je huis, vergroot je jouw vermogen op de lange termijn. Dit kan een solide investering zijn in jouw financiële toekomst, waarbij je uiteindelijk eigenaar wordt van een waardevol bezit en financiële zekerheid creëert.

Met een hypotheek kun je jouw droomhuis realiseren zonder eerst jarenlang te sparen.

Met een hypotheek kun je jouw droomhuis realiseren zonder eerst jarenlang te sparen. Door het lenen van geld voor een hypotheek kun je direct genieten van de woning die perfect bij jou past, zonder dat je hoeft te wachten tot je voldoende spaargeld hebt opgebouwd. Het stelt mensen in staat om sneller hun woondromen waar te maken en biedt de mogelijkheid om al op korte termijn in een eigen huis te wonen.

Het geeft je de mogelijkheid om te investeren in vastgoed en zo passief inkomen te genereren.

Het afsluiten van een hypotheek geeft je de mogelijkheid om te investeren in vastgoed, waardoor je passief inkomen kunt genereren. Door te investeren in onroerend goed kun je op de lange termijn profiteren van waardestijgingen en huurinkomsten, waardoor je financiële stabiliteit en groei kunt realiseren. Het hebben van een hypotheek stelt je in staat om op een slimme manier te investeren in vastgoed en zo een bron van passief inkomen op te bouwen voor de toekomst.

Een hypotheek kan gunstige voorwaarden hebben, zoals een lage rente of flexibele aflossingsmogelijkheden.

Een van de voordelen van het lenen van geld voor een hypotheek is dat deze gunstige voorwaarden kan hebben, zoals een lage rente of flexibele aflossingsmogelijkheden. Dit kan ervoor zorgen dat je maandelijkse lasten lager uitvallen en dat je meer financiële ruimte hebt om je hypotheek op jouw eigen manier af te lossen. Het hebben van deze flexibiliteit kan helpen om de hypotheeklasten beter te beheren en je meer controle te geven over je financiële situatie op de lange termijn.

Het stelt je in staat om snel in te spelen op de huidige huizenmarkt en geen kansen te missen.

Een belangrijk voordeel van het lenen van geld voor een hypotheek is dat het je in staat stelt om snel in te spelen op de huidige huizenmarkt en geen kansen te missen. Door een hypotheek af te sluiten, kun je direct actie ondernemen wanneer je een geschikt huis vindt, zonder dat je eerst jarenlang hoeft te sparen. Dit stelt je in staat om flexibel te zijn en snel te handelen wanneer zich interessante mogelijkheden voordoen op de woningmarkt, waardoor je geen waardevolle kansen hoeft te laten liggen.

Hogere maandelijkse lasten door de aflossing van de lening en rente

Een belangrijk nadeel van het lenen van geld voor een hypotheek is dat het kan leiden tot hogere maandelijkse lasten als gevolg van de aflossing van de lening en rente. Doordat je een bedrag leent dat je in termijnen terugbetaalt, dien je maandelijks niet alleen de aflossing van de lening te voldoen, maar ook de rente die over het geleende bedrag wordt berekend. Deze extra kosten kunnen zorgen voor een aanzienlijke verhoging van je maandelijkse uitgaven, wat impact kan hebben op je financiële situatie op lange termijn. Het is daarom belangrijk om goed te berekenen of je deze hogere lasten kunt dragen voordat je besluit een hypotheek af te sluiten.

Risico op financiële problemen bij onvoorziene omstandigheden, zoals werkloosheid

Het lenen van een hypotheek brengt het risico met zich mee van financiële problemen bij onvoorziene omstandigheden, zoals werkloosheid. Als je plotseling je baan verliest, kan het lastig zijn om aan je maandelijkse hypotheekverplichtingen te voldoen. Dit kan leiden tot stress en onzekerheid over het behoud van je huis. Het is daarom belangrijk om vooraf goed na te denken over een eventueel vangnet in geval van onverwachte situaties, zodat je niet in financiële moeilijkheden terechtkomt.

Minder flexibiliteit in je budget door vaste verplichtingen aan de hypotheekverstrekker

Een nadeel van het lenen van geld voor een hypotheek is dat je minder flexibiliteit hebt in je budget vanwege de vaste verplichtingen aan de hypotheekverstrekker. Maandelijkse hypotheekbetalingen vormen een constante financiële verplichting die invloed kan hebben op je beschikbare budget voor andere uitgaven, zoals sparen, investeren of onvoorziene kosten. Het is belangrijk om hier rekening mee te houden bij het bepalen van het bedrag dat je wilt lenen en ervoor te zorgen dat je comfortabel kunt voldoen aan de aflossingsverplichtingen zonder in financiële problemen te komen.

Langere looptijd van de lening kan leiden tot hogere totale kosten door rente

Een belangrijk nadeel van het lenen van een groot bedrag voor een hypotheek met een langere looptijd is dat dit kan leiden tot hogere totale kosten als gevolg van rente. Doordat de lening over een langere periode wordt afbetaald, betaal je gedurende die tijd ook meer rente. Hierdoor kunnen de uiteindelijke kosten van de lening aanzienlijk hoger uitvallen dan wanneer je voor een kortere looptijd zou kiezen. Het is daarom essentieel om goed na te denken over de looptijd van je hypotheek en de impact die dit kan hebben op de totale kosten op lange termijn.

Bij waardevermindering van het huis kun je met een restschuld blijven zitten bij verkoop

Bij het lenen van geld voor een hypotheek is een belangrijk nadeel dat als de waarde van het huis daalt, je bij verkoop met een restschuld kunt blijven zitten. Dit betekent dat de opbrengst van de verkoop mogelijk niet voldoende is om de volledige hypotheek af te lossen, waardoor je met een financieel tekort kunt worden geconfronteerd. Het risico op restschuld benadrukt het belang van zorgvuldige overwegingen en realistische inschattingen bij het bepalen van het leenbedrag voor een hypotheek.