Hoe Rente Hypotheek Berekenen: Een Stapsgewijze Gids

Alles Wat Je Moet Weten Over Het Berekenen van Hypotheekrente

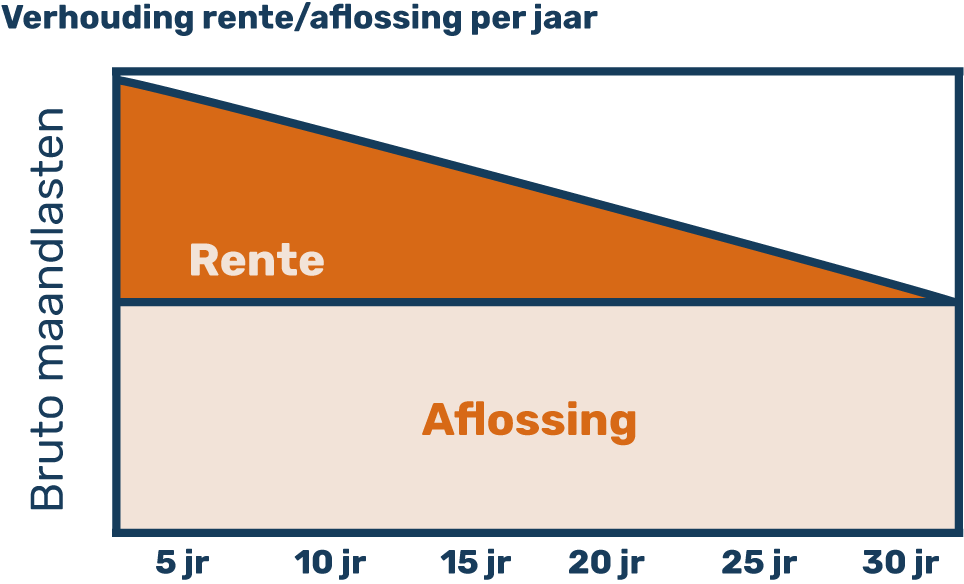

Als je een huis wilt kopen en een hypotheek nodig hebt, is het belangrijk om te begrijpen hoe hypotheekrente werkt en hoe je deze kunt berekenen. De hypotheekrente is het bedrag dat je betaalt aan de geldverstrekker voor het lenen van het geld voor je huis. Het is essentieel om de rente goed te berekenen, zodat je een duidelijk beeld krijgt van de totale kosten van je hypotheek.

Hoe Wordt Hypotheekrente Berekend?

De hoogte van de hypotheekrente wordt bepaald door verschillende factoren, waaronder de marktrente, de hoogte van je lening, de looptijd van je hypotheek en het type rente dat je kiest (bijvoorbeeld vast of variabel). De geldverstrekker zal deze factoren gebruiken om de rente op jouw hypotheek vast te stellen.

Hoe Kun Je Zelf Hypotheekrente Berekenen?

Er zijn online tools en rekenmachines beschikbaar waarmee je eenvoudig de hypotheekrente kunt berekenen. Je moet informatie invoeren zoals het leenbedrag, de looptijd van de lening en het rentepercentage om een nauwkeurige schatting te krijgen van hoeveel rente je zult betalen over de hele looptijd van de lening.

Waarom Is Het Belangrijk Om Hypotheekrente Te Berekenen?

Het berekenen van de hypotheekrente is cruciaal omdat het je helpt bij het plannen van je financiën op lange termijn. Door te weten hoeveel rente je zult betalen, kun je bepalen of een bepaalde lening betaalbaar is voor jou en of deze past binnen jouw budget. Het kan ook helpen bij het vergelijken van verschillende leningaanbieders om zo de beste deal te vinden.

Al met al is het berekenen van hypotheekrente een belangrijke stap in het proces van het afsluiten van een hypotheek. Zorg ervoor dat je goed geïnformeerd bent over hoe rente werkt en gebruik beschikbare tools om nauwkeurige berekeningen te maken voordat je een definitieve beslissing neemt over jouw lening.

7 Essentiële Tips voor het Berekenen van Hypotheekrente

- Bepaal het bedrag dat je wilt lenen voor de hypotheek.

- Controleer de huidige rentetarieven bij verschillende geldverstrekkers.

- Kies tussen een vaste of variabele rente, afhankelijk van je financiële situatie en risicobereidheid.

- Houd rekening met bijkomende kosten zoals advieskosten en notariskosten.

- Vraag offertes aan bij meerdere hypotheekverstrekkers om te vergelijken.

- Let op eventuele boeteclausules bij vervroegde aflossing van de hypotheek.

- Bereken de totale kosten over de gehele looptijd van de hypotheek om een goed beeld te krijgen.

Bepaal het bedrag dat je wilt lenen voor de hypotheek.

Het is essentieel om het bedrag dat je wilt lenen voor de hypotheek zorgvuldig te bepalen. Het lenen van een te hoog bedrag kan leiden tot financiële problemen in de toekomst, terwijl een te laag bedrag mogelijk niet voldoende is om het gewenste huis te kopen. Door realistisch te kijken naar je financiële situatie, inclusief je inkomen, uitgaven en eventuele andere financiële verplichtingen, kun je een goed beeld krijgen van het bedrag dat je verantwoord kunt lenen voor je hypotheek. Het is verstandig om hierbij ook rekening te houden met onvoorziene kosten en een buffer in te bouwen voor eventuele tegenvallers.

Controleer de huidige rentetarieven bij verschillende geldverstrekkers.

Het is verstandig om de huidige rentetarieven te controleren bij verschillende geldverstrekkers wanneer je hypotheekrente berekent. Door tarieven te vergelijken, kun je een beter inzicht krijgen in de mogelijke kosten en voorwaarden die elke geldverstrekker biedt. Dit stelt je in staat om een weloverwogen beslissing te nemen en de hypotheekverstrekker te kiezen die het beste bij jouw financiële situatie past. Het vergelijken van rentetarieven kan helpen om de meest gunstige deal te vinden en mogelijk geld te besparen op de lange termijn.

Kies tussen een vaste of variabele rente, afhankelijk van je financiële situatie en risicobereidheid.

Het is belangrijk om bij het berekenen van hypotheekrente te overwegen of je kiest voor een vaste of variabele rente, afhankelijk van je financiële situatie en risicobereidheid. Een vaste rente biedt zekerheid omdat het rentepercentage gedurende de gehele looptijd van de lening hetzelfde blijft, waardoor je weet wat je maandelijkse kosten zullen zijn. Aan de andere kant kan een variabele rente lager beginnen, maar kan deze fluctueren met marktveranderingen, wat zowel voordelen als risico’s met zich meebrengt. Het is verstandig om goed na te denken over welk type rente het beste bij jouw financiële doelen en comfortniveau past voordat je een beslissing neemt.

Houd rekening met bijkomende kosten zoals advieskosten en notariskosten.

Het is belangrijk om bij het berekenen van de hypotheekrente rekening te houden met bijkomende kosten, zoals advieskosten en notariskosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale financiële verplichtingen bij het afsluiten van een hypotheek. Door deze kosten mee te nemen in je berekeningen, krijg je een realistisch beeld van wat de totale lening je zal kosten en kun je een weloverwogen beslissing nemen over het afsluiten van de hypotheek. Het is verstandig om deze bijkomende kosten niet over het hoofd te zien en goed in kaart te brengen voordat je definitief akkoord gaat met een hypotheekaanbod.

Vraag offertes aan bij meerdere hypotheekverstrekkers om te vergelijken.

Het is verstandig om offertes aan te vragen bij meerdere hypotheekverstrekkers wanneer je de hypotheekrente berekent. Door verschillende offertes te vergelijken, krijg je inzicht in de rentetarieven en voorwaarden die elke geldverstrekker biedt. Op deze manier kun je een weloverwogen beslissing nemen en de hypotheekverstrekker kiezen die het beste bij jouw financiële situatie past. Het vergelijken van offertes helpt je om de meest gunstige deal te vinden en kan uiteindelijk leiden tot besparingen op de lange termijn.

Let op eventuele boeteclausules bij vervroegde aflossing van de hypotheek.

Het is belangrijk om aandacht te besteden aan eventuele boeteclausules bij vervroegde aflossing van je hypotheek. Sommige geldverstrekkers rekenen een boete als je besluit om eerder dan gepland af te lossen op je hypotheek. Deze boete kan aanzienlijke kosten met zich meebrengen en het is daarom verstandig om hier vooraf goed naar te informeren. Het begrijpen van de voorwaarden met betrekking tot vervroegde aflossing kan helpen om onaangename verrassingen te voorkomen en je financiële planning beter te beheren.

Bereken de totale kosten over de gehele looptijd van de hypotheek om een goed beeld te krijgen.

Het is essentieel om de totale kosten over de gehele looptijd van de hypotheek te berekenen om een goed beeld te krijgen van wat de lening daadwerkelijk zal kosten. Door niet alleen naar de maandelijkse lasten te kijken, maar ook naar het totale bedrag aan rente dat je gedurende de hele looptijd zult betalen, kun je een realistische inschatting maken van de financiële impact van de hypotheek. Op deze manier kun je beter beoordelen of de hypotheek binnen jouw budget past en of het een verantwoorde keuze is voor jouw financiële situatie op lange termijn.