Alles Wat Je Moet Weten Over Het Berekenen Van Netto Maandlasten Voor Je Hypotheek

Als je van plan bent een huis te kopen en een hypotheek af te sluiten, is het belangrijk om inzicht te hebben in de netto maandlasten die hiermee gepaard gaan. Het berekenen van de netto maandlasten voor je hypotheek is essentieel om een goed beeld te krijgen van wat je maandelijks kunt verwachten aan kosten. Hier zijn enkele belangrijke punten om rekening mee te houden:

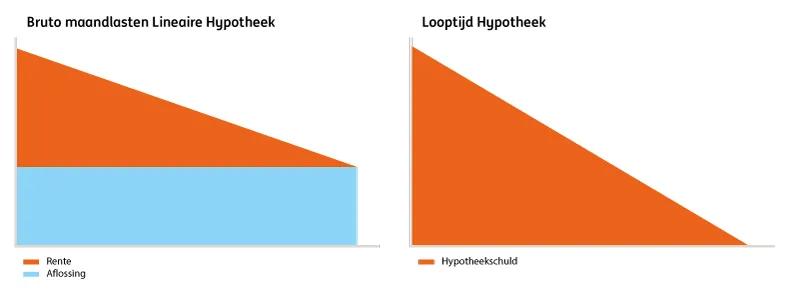

Bruto Maandlasten vs. Netto Maandlasten

De bruto maandlasten voor je hypotheek zijn het totale bedrag dat je elke maand aan de geldverstrekker moet betalen. Dit bedrag bestaat uit zowel de aflossing van de lening als de rente die je verschuldigd bent. De netto maandlasten zijn het bedrag dat overblijft nadat je eventuele belastingvoordelen hebt meegenomen.

Hoe Bereken Je De Netto Maandlasten?

Om de netto maandlasten voor je hypotheek te berekenen, moet je rekening houden met verschillende factoren, waaronder de hoogte van de hypotheek, de rentevoet, de looptijd van de lening en eventuele belastingvoordelen waar je recht op hebt. Een handige manier om dit te doen is door gebruik te maken van online tools en calculators die specifiek zijn ontworpen voor het berekenen van netto maandlasten.

Belang Van Een Realistische Berekening

Het is belangrijk om een realistische berekening te maken van je netto maandlasten voor je hypotheek, zodat je niet voor verrassingen komt te staan. Houd rekening met eventuele veranderingen in je financiële situatie in de toekomst en zorg ervoor dat je voldoende financiële ruimte overhoudt om onvoorziene kosten op te vangen.

Laat Je Adviseren

Als het gaat om het berekenen van netto maandlasten voor je hypotheek, kan het nuttig zijn om advies in te winnen bij een financieel adviseur of hypotheekspecialist. Zij kunnen je helpen bij het maken van een nauwkeurige berekening en kunnen eventuele vragen beantwoorden die je hebt over het proces.

Bereken dus zorgvuldig en neem alle relevante factoren mee bij het bepalen van de netto maandlasten voor jouw toekomstige hypotheek.

Veelgestelde Vragen over het Berekenen van Netto Maandlasten voor Hypotheken

- Hoe kan ik de netto maandlast van mijn hypotheek berekenen?

- Hoeveel hypotheek met 4000 netto?

- Wat is het netto maandbedrag van mijn hypotheek?

- Wat kost een hypotheek van 400.000 euro?

- Hoe bereken je netto maandlasten hypotheek?

- Wat betaal je per maand aan hypotheek bruto of netto?

- Hoeveel moet ik maandelijks netto voor mijn hypotheek betalen?

Hoe kan ik de netto maandlast van mijn hypotheek berekenen?

Om de netto maandlast van je hypotheek te berekenen, dien je rekening te houden met verschillende factoren zoals de hoogte van de hypotheek, de rentevoet, de looptijd van de lening en eventuele belastingvoordelen waar je recht op hebt. Een handige manier om dit te doen is door gebruik te maken van online tools en calculators die specifiek zijn ontworpen voor het berekenen van netto maandlasten. Door deze gegevens in te voeren en eventuele persoonlijke financiële informatie toe te voegen, kun je een nauwkeurige schatting krijgen van wat je maandelijks aan hypotheekkosten kunt verwachten na aftrek van belastingvoordelen. Het is verstandig om een realistische berekening te maken en indien nodig advies in te winnen bij een financieel expert om ervoor te zorgen dat je goed voorbereid bent op de financiële verplichtingen die gepaard gaan met het afsluiten van een hypotheek.

Hoeveel hypotheek met 4000 netto?

Het bedrag dat je kunt lenen voor een hypotheek hangt af van verschillende factoren, waaronder je netto inkomen van €4000 per maand. Om te bepalen hoeveel hypotheek je met een netto inkomen van €4000 kunt krijgen, wordt er gekeken naar onder andere je vaste lasten, eventuele leningen of andere financiële verplichtingen en de rentestanden op dat moment. Het is verstandig om een hypotheekadviseur te raadplegen die een nauwkeurige berekening kan maken op basis van jouw specifieke situatie en wensen. Op die manier kun je een realistisch beeld krijgen van het bedrag dat je kunt lenen en wat de bijbehorende netto maandlasten zouden zijn.

Wat is het netto maandbedrag van mijn hypotheek?

Het netto maandbedrag van je hypotheek is het bedrag dat je daadwerkelijk maandelijks aan de geldverstrekker betaalt nadat eventuele belastingvoordelen in mindering zijn gebracht. Dit bedrag omvat zowel de aflossing van de lening als de rente die je verschuldigd bent. Het berekenen van het netto maandbedrag van je hypotheek is cruciaal om een goed inzicht te krijgen in je totale maandelijkse financiële verplichtingen en om te bepalen of dit binnen je budget past. Het is verstandig om een nauwkeurige berekening te maken met behulp van relevante gegevens en eventueel advies in te winnen bij een financieel expert voor een duidelijk overzicht.

Wat kost een hypotheek van 400.000 euro?

Een veelgestelde vraag bij het berekenen van netto maandlasten voor een hypotheek is: wat kost een hypotheek van 400.000 euro? Het totale bedrag dat je maandelijks aan netto maandlasten betaalt voor een hypotheek van 400.000 euro kan variëren afhankelijk van factoren zoals de rentevoet, de looptijd van de lening en eventuele belastingvoordelen. Door gebruik te maken van speciale calculators en advies in te winnen bij financiële experts, kun je een nauwkeurige schatting maken van wat je kunt verwachten aan maandelijkse kosten voor een hypotheek van dit bedrag. Het is belangrijk om realistisch te zijn en alle relevante factoren mee te nemen in je berekening om zo een weloverwogen beslissing te kunnen nemen over je financiële toekomst.

Hoe bereken je netto maandlasten hypotheek?

Om de netto maandlasten voor je hypotheek te berekenen, dien je rekening te houden met verschillende factoren. Allereerst moet je de bruto maandlasten van je hypotheek berekenen, bestaande uit de aflossing van de lening en de rente. Vervolgens kun je eventuele belastingvoordelen in mindering brengen om tot de netto maandlasten te komen. Het is raadzaam om gebruik te maken van online tools en calculators die specifiek zijn ontworpen voor het berekenen van netto maandlasten, zodat je een nauwkeurig beeld krijgt van wat je daadwerkelijk per maand aan hypotheekkosten kunt verwachten. Het is verstandig om deze berekening zorgvuldig en realistisch uit te voeren, rekening houdend met mogelijke veranderingen in je financiële situatie en voldoende ruimte latend voor onvoorziene kosten.

Wat betaal je per maand aan hypotheek bruto of netto?

Het is een veelgestelde vraag bij het berekenen van hypotheekmaandlasten: wat betaal je per maand aan hypotheek, bruto of netto? De bruto maandlasten omvatten de totale kosten die je elke maand aan de geldverstrekker betaalt, inclusief zowel de aflossing van de lening als de rente. Aan de andere kant zijn de netto maandlasten het bedrag dat overblijft nadat eventuele belastingvoordelen zijn meegenomen. Het is essentieel om te begrijpen hoe deze twee termen verschillen en welke impact ze hebben op je financiële situatie bij het afsluiten van een hypotheek. Het berekenen van zowel de bruto als netto maandlasten kan je helpen bij het plannen en budgetteren voor je toekomstige woningfinanciering.

Hoeveel moet ik maandelijks netto voor mijn hypotheek betalen?

Het bepalen van het exacte bedrag dat je maandelijks netto moet betalen voor je hypotheek is afhankelijk van verschillende factoren, zoals de hoogte van de lening, de rentevoet, de looptijd van de lening en eventuele belastingvoordelen. Om een nauwkeurige berekening te maken, is het raadzaam om gebruik te maken van speciale tools en calculators die je helpen bij het berekenen van je netto maandlasten. Door deze factoren zorgvuldig te evalueren en rekening te houden met je persoonlijke financiële situatie, kun je een realistisch beeld krijgen van het bedrag dat je elke maand voor je hypotheek moet betalen.