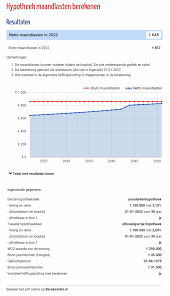

Artikel: Hypotheek Maandlasten Berekenen

Een hypotheek afsluiten is een belangrijke financiële beslissing die invloed heeft op je maandelijkse budget. Voordat je een hypotheek aanvraagt, is het essentieel om je hypotheek maandlasten te berekenen. Door inzicht te krijgen in de verwachte maandelijkse kosten, kun je beter bepalen welk type hypotheek het beste bij jouw financiële situatie past.

Wat Zijn Hypotheek Maandlasten?

Hypotheek maandlasten zijn de kosten die maandelijks betaald moeten worden voor je hypotheek. Deze kosten bestaan uit verschillende onderdelen, waaronder de rente en aflossing op de lening, eventuele verzekeringen en servicekosten.

Hoe Bereken Je Je Hypotheek Maandlasten?

Er zijn diverse online tools beschikbaar waarmee je eenvoudig je hypotheek maandlasten kunt berekenen. Om een nauwkeurige schatting te maken, dien je rekening te houden met factoren zoals de hoogte van de lening, de rentevoet, de looptijd van de hypotheek en eventuele extra kosten zoals notariskosten en taxaties.

Waarom Is Het Belangrijk Om Je Hypotheek Maandlasten Te Berekenen?

Het berekenen van je hypotheek maandlasten geeft je inzicht in hoeveel geld je maandelijks kwijt zult zijn aan je hypotheek. Dit helpt je bij het opstellen van een realistisch budget en het plannen van je financiële toekomst. Door vooraf goed te berekenen wat je kunt verwachten, voorkom je verrassingen en kun je met vertrouwen een weloverwogen beslissing nemen.

Conclusie

Het berekenen van je hypotheek maandlasten is een belangrijke stap bij het afsluiten van een hypotheek. Neem de tijd om verschillende scenario’s te bekijken en zorg ervoor dat de maandelijkse kosten binnen jouw budget passen. Met een goede voorbereiding kun je met meer zekerheid genieten van je nieuwe woning zonder financiële stress.

5 Essentiële Tips voor het Berekenen van je Hypotheekmaandlasten

- Bepaal je maximale hypotheekbedrag voordat je de maandlasten berekent.

- Houd rekening met extra kosten zoals verzekeringen en belastingen bij het berekenen van de maandlasten.

- Vergeet niet om eventuele rentewijzigingen in de toekomst mee te nemen in je berekening.

- Kijk naar verschillende hypotheekvormen en rentepercentages om de meest gunstige maandlasten te bepalen.

- Raadpleeg een financieel adviseur als je twijfelt over het berekenen van je hypotheekmaandlasten.

Bepaal je maximale hypotheekbedrag voordat je de maandlasten berekent.

Het is verstandig om eerst je maximale hypotheekbedrag te bepalen voordat je de maandlasten gaat berekenen. Door te weten wat het maximale bedrag is dat je kunt lenen, krijg je een duidelijk beeld van je financiële mogelijkheden en beperkingen. Op basis van dit bedrag kun je vervolgens de maandelijkse kosten berekenen en zo een realistisch beeld krijgen van wat je kunt verwachten. Het is belangrijk om binnen de grenzen van je maximale hypotheekbedrag te blijven om financiële problemen in de toekomst te voorkomen.

Houd rekening met extra kosten zoals verzekeringen en belastingen bij het berekenen van de maandlasten.

Bij het berekenen van de hypotheek maandlasten is het belangrijk om ook rekening te houden met extra kosten zoals verzekeringen en belastingen. Deze bijkomende kosten kunnen aanzienlijk bijdragen aan de totale maandelijkse lasten van je hypotheek. Door deze extra uitgaven mee te nemen in je berekeningen, krijg je een realistischer beeld van wat je daadwerkelijk maandelijks zult moeten betalen en kun je een meer nauwkeurige inschatting maken van de financiële impact van je hypotheek.

Vergeet niet om eventuele rentewijzigingen in de toekomst mee te nemen in je berekening.

Vergeet niet om eventuele rentewijzigingen in de toekomst mee te nemen in je berekening van de hypotheek maandlasten. Rentetarieven kunnen fluctueren en hebben directe invloed op de hoogte van je maandelijkse kosten. Door rekening te houden met mogelijke renteveranderingen, kun je een realistischer beeld krijgen van wat je in de toekomst kunt verwachten en kun je beter voorbereid zijn op eventuele financiële aanpassingen die nodig zijn. Het is verstandig om flexibiliteit in te bouwen in je financiële planning om zo goed mogelijk voorbereid te zijn op onverwachte wijzigingen in de rente.

Kijk naar verschillende hypotheekvormen en rentepercentages om de meest gunstige maandlasten te bepalen.

Het is verstandig om bij het berekenen van je hypotheek maandlasten te kijken naar verschillende hypotheekvormen en rentepercentages. Door verschillende opties te vergelijken, kun je de meest gunstige maandlasten bepalen die passen bij jouw financiële situatie. Het loont de moeite om zorgvuldig te overwegen welke hypotheekvorm en rentepercentage het beste aansluiten bij jouw wensen en budget, zodat je op lange termijn financieel comfortabel kunt wonen.

Raadpleeg een financieel adviseur als je twijfelt over het berekenen van je hypotheekmaandlasten.

Het is verstandig om een financieel adviseur te raadplegen als je twijfelt over het berekenen van je hypotheekmaandlasten. Een financieel adviseur kan je helpen om een nauwkeurige berekening te maken op basis van jouw specifieke financiële situatie en toekomstplannen. Met hun expertise en ervaring kunnen zij je voorzien van waardevol advies en begeleiding om ervoor te zorgen dat je een weloverwogen beslissing kunt nemen bij het afsluiten van een hypotheek.