Alles wat je moet weten over het netto berekenen van je hypotheek

Als je van plan bent een huis te kopen en een hypotheek af te sluiten, is het belangrijk om te begrijpen hoe je de netto maandelijkse kosten van je hypotheek kunt berekenen. Het netto bedrag dat je maandelijks aan je hypotheek besteedt, is essentieel om een realistisch beeld te krijgen van wat je kunt veroorloven.

Wat is het netto bedrag van een hypotheek?

Het netto bedrag van een hypotheek verwijst naar het bedrag dat je daadwerkelijk maandelijks aan de bank betaalt nadat alle belastingen, verzekeringen en eventuele andere kosten zijn afgetrokken. Dit bedrag kan variëren afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele extra voorwaarden die zijn overeengekomen.

Hoe bereken je het netto bedrag van je hypotheek?

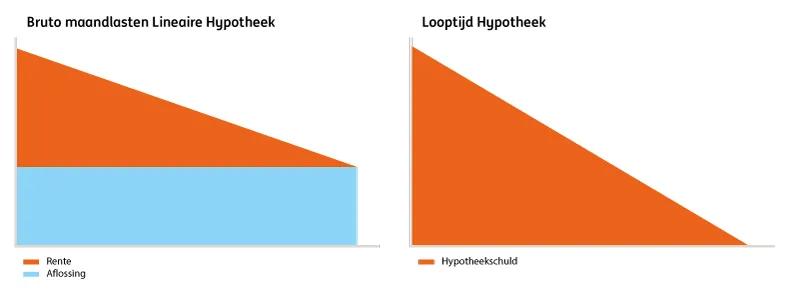

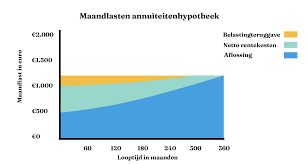

Om het netto bedrag van je hypotheek te berekenen, moet je rekening houden met verschillende elementen. Allereerst moet je de bruto maandelijkse hypotheeklast berekenen, dit is het totale bedrag dat je aan rente en aflossing betaalt voordat belastingen en verzekeringen worden toegepast.

Vervolgens moet je alle bijkomende kosten optellen die verband houden met de hypotheek, zoals onroerendgoedbelasting, verzekeringen en eventuele servicekosten. Nadat al deze kosten zijn afgetrokken van het bruto bedrag, krijg je het netto maandelijkse bedrag dat daadwerkelijk uit jouw portemonnee zal komen.

Waarom is het belangrijk om het netto bedrag te berekenen?

Het berekenen van het netto bedrag van je hypotheek is cruciaal om ervoor te zorgen dat je financieel stabiel blijft en niet voor verrassingen komt te staan. Door een realistisch beeld te hebben van wat de werkelijke kosten zijn, kun je beter plannen en budgetteren voor andere uitgaven.

Zorg ervoor dat je alle aspecten van de hypothecaire lening begrijpt voordat je een definitieve beslissing neemt. Het raadplegen van een financieel adviseur kan ook nuttig zijn om ervoor te zorgen dat je alle mogelijke scenario’s hebt overwogen.

Door bewust te zijn van het netto bedrag dat nodig is voor jouw hypotheek, kun jij met vertrouwen stappen zetten in de richting van jouw droomwoning zonder financiële verrassingen tegen te komen.

5 Essentiële Tips voor het Berekenen van je Netto Hypotheek

- Bepaal je maximale hypotheek op basis van je netto inkomen.

- Houd rekening met eventuele andere financiële verplichtingen bij het berekenen van je hypotheeklasten.

- Vergeet niet om ook de bijkomende kosten zoals notariskosten en advieskosten mee te nemen in je berekening.

- Overweeg de looptijd en rentevaste periode van de hypotheek bij het maken van een berekening.

- Raadpleeg een financieel adviseur voor een nauwkeurige berekening en advies op maat.

Bepaal je maximale hypotheek op basis van je netto inkomen.

Een handige tip bij het berekenen van je hypotheek is om je maximale hypotheek te bepalen op basis van je netto inkomen. Door rekening te houden met je netto inkomen, krijg je een realistisch beeld van wat je maandelijks kunt besteden aan je hypotheeklasten. Het is belangrijk om verstandig te budgetteren en ervoor te zorgen dat de kosten van je hypotheek in lijn zijn met je financiële situatie. Door deze benadering toe te passen, kun je een weloverwogen beslissing nemen bij het afsluiten van een hypotheek en voorkom je dat je financieel overbelast raakt.

Houd rekening met eventuele andere financiële verplichtingen bij het berekenen van je hypotheeklasten.

Bij het berekenen van je hypotheeklasten is het essentieel om rekening te houden met eventuele andere financiële verplichtingen die je hebt. Het is belangrijk om niet alleen naar de kosten van de hypotheek zelf te kijken, maar ook naar andere uitgaven zoals leningen, creditcardschulden, verzekeringen en dagelijkse kosten. Door een volledig beeld te hebben van al je financiële verplichtingen, kun je een realistische inschatting maken van wat je maandelijks kunt veroorloven voor je hypotheek en voorkom je dat je in financiële problemen komt.

Vergeet niet om ook de bijkomende kosten zoals notariskosten en advieskosten mee te nemen in je berekening.

Vergeet niet om ook de bijkomende kosten zoals notariskosten en advieskosten mee te nemen in je berekening. Deze extra kosten kunnen aanzienlijk bijdragen aan het totale bedrag dat je maandelijks aan je hypotheek besteedt. Door alle aspecten van de hypotheek, inclusief de bijkomende kosten, zorgvuldig te overwegen en op te nemen in je berekening, krijg je een nauwkeuriger beeld van wat je werkelijk kunt veroorloven en kom je niet voor onverwachte financiële verrassingen te staan. Het is essentieel om transparantie te hebben over alle kosten die gepaard gaan met het afsluiten van een hypotheek, zodat je een weloverwogen beslissing kunt nemen over je financiële toekomst.

Overweeg de looptijd en rentevaste periode van de hypotheek bij het maken van een berekening.

Bij het berekenen van het netto bedrag van je hypotheek is het essentieel om de looptijd en rentevaste periode van de lening in overweging te nemen. De keuze voor de looptijd en rentevaste periode kan aanzienlijke invloed hebben op het uiteindelijke netto bedrag dat je maandelijks moet betalen. Een langere looptijd kan bijvoorbeeld leiden tot lagere maandelijkse lasten, maar mogelijk tot hogere totale kosten door de accumulatie van rente. Daarentegen kan een langere rentevaste periode zorgen voor meer stabiliteit in je maandelijkse betalingen, maar dit kan gepaard gaan met een iets hogere rente. Het is daarom verstandig om goed na te denken over deze aspecten en ze mee te nemen in je berekeningen voor een weloverwogen beslissing over je hypotheek.

Raadpleeg een financieel adviseur voor een nauwkeurige berekening en advies op maat.

Het raadplegen van een financieel adviseur voor een nauwkeurige berekening en advies op maat bij het berekenen van je netto hypotheekkosten is van groot belang. Een financieel adviseur kan je helpen om alle aspecten van je hypothecaire lening in overweging te nemen en een gedetailleerde analyse te maken die aansluit bij jouw specifieke financiële situatie. Door de expertise en ervaring van een adviseur in te schakelen, kun je met vertrouwen belangrijke beslissingen nemen over je hypotheek en zorgen voor een solide financiële basis voor de toekomst.