Wat Kan Ik Lenen voor een Hypotheek?

Als je van plan bent om een huis te kopen, is het belangrijk om te weten hoeveel je kunt lenen voor een hypotheek. Het bedrag dat je kunt lenen, hangt af van verschillende factoren en het is essentieel om dit goed in kaart te brengen voordat je op zoek gaat naar een woning.

Factoren die de Hypotheeklening beïnvloeden

De hoogte van het bedrag dat je kunt lenen voor een hypotheek wordt bepaald door onder andere:

- Je Inkomen: Het inkomen speelt een cruciale rol bij het bepalen van de maximale hypotheek. Over het algemeen geldt: hoe hoger je inkomen, hoe meer je kunt lenen.

- Je Vaste Lasten: Naast je inkomen wordt er ook gekeken naar je vaste lasten, zoals huur, alimentatie en eventuele andere leningen. Deze kosten hebben invloed op de hoogte van de hypotheek die je kunt krijgen.

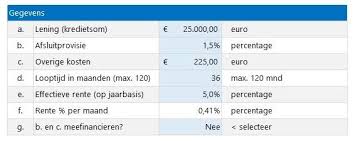

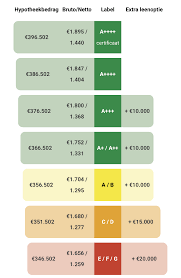

- De Hypotheekrente: De actuele hypotheekrente heeft directe invloed op de hoogte van de hypotheek die je kunt krijgen. Hoe lager de rente, hoe hoger het bedrag dat je kunt lenen.

- Eigen Middelen: Heb je spaargeld of eigen geld beschikbaar? Dit kan helpen bij het verhogen van het maximale leenbedrag voor een hypotheek.

- Hypotheekvorm: Het type hypotheek dat je kiest, zoals annuïteitenhypotheek of lineaire hypotheek, heeft invloed op de hoogte van de maximale lening die je kunt krijgen.

Hoe Bereken ik mijn Maximale Hypotheek?

Er zijn online tools en rekentools beschikbaar waarmee je eenvoudig jouw maximale hypotheekbedrag kunt berekenen. Door het invullen van gegevens zoals inkomen, vaste lasten en eventuele eigen middelen krijg je snel inzicht in hoeveel geld jij kunt lenen voor een huis.

Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekverstrekker om een gedegen berekening te laten maken en om te kijken welke opties het beste bij jouw situatie passen.

Kortom, voordat je op huizenjacht gaat, is het raadzaam om goed te onderzoeken wat jij maximaal kunt lenen voor een hypotheek. Op die manier weet je binnen welk budget jij naar jouw droomhuis kunt zoeken!

Voordelen van ‘Wat Kan Ik Lenen’ Hypotheek: Maximale Leencapaciteit en Deskundig Advies

- Inzicht in je maximale leencapaciteit voor een woning.

- Helpt bij het bepalen van je budget voor het kopen van een huis.

- Geeft duidelijkheid over de invloed van inkomen en vaste lasten op je hypotheekbedrag.

- Biedt de mogelijkheid om te sparen of eigen geld in te zetten voor een hogere lening.

- Laat zien hoe de actuele hypotheekrente jouw leenmogelijkheden beïnvloedt.

- Verschillende hypotheekvormen kunnen worden meegenomen in de berekening.

- Advies en begeleiding door experts om de juiste keuze te maken.

Beperkingen en Uitdagingen bij het Leenbedrag voor Hypotheken

- Het maximale leenbedrag kan beperkt zijn door je inkomen en vaste lasten, waardoor je mogelijk minder kunt lenen dan gehoopt.

- De hoogte van de hypotheekrente kan invloed hebben op het bedrag dat je kunt lenen, wat kan variëren afhankelijk van de marktomstandigheden.

- Eigen middelen zoals spaargeld zijn vaak nodig om een hogere hypotheek te kunnen krijgen, wat een extra financiële drempel kan vormen.

Inzicht in je maximale leencapaciteit voor een woning.

Het verkrijgen van inzicht in je maximale leencapaciteit voor een woning is een belangrijk voordeel van het “Wat kan ik lenen hypotheek” proces. Door te weten hoeveel je kunt lenen, kun je gericht op zoek gaan naar een huis dat binnen jouw financiële mogelijkheden valt. Dit helpt bij het efficiënt selecteren van woningen en voorkomt teleurstellingen door te kijken naar huizen die buiten je budget vallen. Het geeft ook een realistisch beeld van wat haalbaar is en stelt je in staat om doelgericht en zelfverzekerd de volgende stappen te zetten in het koopproces.

Helpt bij het bepalen van je budget voor het kopen van een huis.

Een belangrijk voordeel van het berekenen van wat je kunt lenen voor een hypotheek is dat het helpt bij het bepalen van je budget voor het kopen van een huis. Door inzicht te krijgen in het maximale leenbedrag dat je kunt krijgen, kun je realistische verwachtingen stellen en gericht op zoek gaan naar een woning die binnen jouw financiële mogelijkheden valt. Het bepalen van je budget voor het kopen van een huis is essentieel om te voorkomen dat je uiteindelijk een hypotheek afsluit die niet goed aansluit bij jouw financiële situatie.

Geeft duidelijkheid over de invloed van inkomen en vaste lasten op je hypotheekbedrag.

De tool “Wat kan ik lenen voor een hypotheek” biedt duidelijkheid over hoe je inkomen en vaste lasten van invloed zijn op het bedrag dat je kunt lenen voor een hypotheek. Door inzicht te krijgen in deze factoren, kun je beter begrijpen hoe jouw financiële situatie de hoogte van je hypotheekbedrag beïnvloedt. Dit helpt bij het maken van weloverwogen beslissingen en het bepalen van een realistisch budget voor de aankoop van een woning.

Biedt de mogelijkheid om te sparen of eigen geld in te zetten voor een hogere lening.

Een belangrijk voordeel van het “Wat kan ik lenen voor een hypotheek” proces is dat het de mogelijkheid biedt om te sparen of eigen geld in te zetten om zo in aanmerking te komen voor een hogere lening. Door eigen middelen toe te voegen aan de financiering, kun je de hoogte van de hypotheek verhogen en wellicht gunstigere voorwaarden bedingen. Dit kan helpen bij het realiseren van jouw woonwensen en het vinden van een passende hypotheek die aansluit bij jouw financiële situatie.

Laat zien hoe de actuele hypotheekrente jouw leenmogelijkheden beïnvloedt.

De actuele hypotheekrente heeft een aanzienlijke invloed op jouw leenmogelijkheden bij het afsluiten van een hypotheek. Een lagere rente betekent dat je maandelijkse hypotheeklasten lager zullen zijn, waardoor je in staat bent om een hoger bedrag te lenen binnen jouw financiële mogelijkheden. Het is daarom essentieel om op de hoogte te blijven van de actuele rentetarieven en te begrijpen hoe deze jouw totale leningbedrag en terugbetalingscapaciteit kunnen beïnvloeden.

Verschillende hypotheekvormen kunnen worden meegenomen in de berekening.

Een groot voordeel van “Wat kan ik lenen voor een hypotheek” is dat verschillende hypotheekvormen kunnen worden meegenomen in de berekening. Door rekening te houden met diverse hypotheekopties, zoals annuïteitenhypotheek, lineaire hypotheek of aflossingsvrije hypotheek, krijg je een compleet beeld van de mogelijkheden en kun je een weloverwogen beslissing nemen over welke hypotheekvorm het beste bij jouw financiële situatie past. Dit biedt flexibiliteit en maatwerk bij het bepalen van het maximale leenbedrag en helpt bij het vinden van een hypotheek die aansluit op jouw wensen en behoeften.

Advies en begeleiding door experts om de juiste keuze te maken.

Professioneel advies en begeleiding door experts zijn essentiële voordelen van het “Wat kan ik lenen hypotheek” proces. Met de hulp van ervaren professionals kun je de juiste keuzes maken die aansluiten bij jouw financiële situatie en toekomstplannen. Deze experts kunnen je helpen bij het begrijpen van complexe financiële termen, het vergelijken van verschillende leningopties en het nemen van weloverwogen beslissingen. Hun begeleiding zorgt ervoor dat je met vertrouwen een hypotheek kunt afsluiten die past bij jouw behoeften en mogelijkheden.

Het maximale leenbedrag kan beperkt zijn door je inkomen en vaste lasten, waardoor je mogelijk minder kunt lenen dan gehoopt.

Het maximale leenbedrag voor een hypotheek kan beperkt worden door je inkomen en vaste lasten, waardoor het mogelijk is dat je minder kunt lenen dan je had gehoopt. Het is belangrijk om realistisch te zijn over je financiële situatie en rekening te houden met deze beperkingen bij het plannen van de aankoop van een huis. Het is verstandig om goed in kaart te brengen wat je daadwerkelijk kunt lenen, zodat je niet voor verrassingen komt te staan tijdens het proces van het kopen van een woning.

De hoogte van de hypotheekrente kan invloed hebben op het bedrag dat je kunt lenen, wat kan variëren afhankelijk van de marktomstandigheden.

De hoogte van de hypotheekrente kan een belangrijk nadeel zijn bij het bepalen van het bedrag dat je kunt lenen voor een hypotheek. Deze rente kan variëren afhankelijk van de marktomstandigheden en heeft directe invloed op de hoogte van de lening die je kunt krijgen. Als de rente hoog is, kan dit betekenen dat je minder kunt lenen dan wanneer de rente laag staat. Het is daarom verstandig om rekening te houden met deze fluctuaties en om advies in te winnen bij een financieel expert bij het bepalen van jouw maximale leenbedrag voor een hypotheek.

Eigen middelen zoals spaargeld zijn vaak nodig om een hogere hypotheek te kunnen krijgen, wat een extra financiële drempel kan vormen.

Het hebben van eigen middelen, zoals spaargeld, is vaak vereist om in aanmerking te komen voor een hogere hypotheek. Dit kan echter een extra financiële drempel vormen voor veel mensen die al moeite hebben om voldoende geld bij elkaar te sparen. Het gebrek aan eigen middelen kan de maximale lening beperken en het moeilijker maken om een huis te kopen dat aan alle wensen voldoet. Het is daarom belangrijk om realistisch te zijn over de beschikbare eigen middelen en om mogelijke alternatieven te overwegen om deze financiële drempel te overwinnen.