Alles wat je moet weten over je hypotheek en maandlasten

Een hypotheek afsluiten is een belangrijke stap bij het kopen van een huis. Het is essentieel om goed op de hoogte te zijn van je maandelijkse lasten, aangezien dit een aanzienlijke invloed heeft op je financiële situatie. In dit artikel bespreken we alles wat je moet weten over je hypotheek en maandlasten.

Wat zijn maandlasten bij een hypotheek?

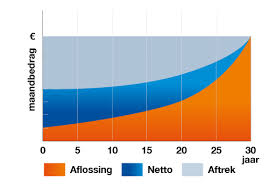

De maandlasten bij een hypotheek bestaan uit verschillende componenten. Allereerst heb je de rente die je betaalt over het geleende bedrag. Daarnaast los je ook een deel van de lening af, dit wordt de aflossing genoemd. Verder dien je rekening te houden met eventuele verzekeringen, zoals een overlijdensrisicoverzekering of woonhuisverzekering.

Hoe worden de maandlasten berekend?

De hoogte van je maandelijkse lasten wordt bepaald door verschillende factoren, waaronder de hoogte van de lening, de rentevoet, de looptijd van de hypotheek en eventuele extra kosten zoals notariskosten en advieskosten. Met behulp van een hypotheekcalculator kun je eenvoudig berekenen wat jouw maandelijkse lasten zullen zijn.

Waar moet je op letten?

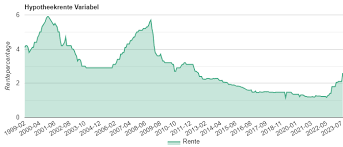

Het is belangrijk om realistisch te blijven over wat je kunt betalen aan maandelijkse lasten. Zorg ervoor dat je voldoende ruimte overhoudt voor andere uitgaven en onvoorziene kosten. Daarnaast is het verstandig om rekening te houden met mogelijke rentewijzigingen in de toekomst en hierop voorbereid te zijn.

Besluit

Je hypotheek en bijbehorende maandlasten vormen een cruciaal onderdeel van jouw financiële planning. Het is verstandig om goed geïnformeerd te zijn en eventueel advies in te winnen bij een financieel adviseur voordat je een beslissing neemt. Op die manier kun jij met vertrouwen genieten van jouw nieuwe woning zonder financiële zorgen.

Veelgestelde Vragen over Hypotheek en Maandlasten in Nederland

- Hoeveel maandlasten bij 300.000 hypotheek?

- Wat zijn je maandlasten bij een hypotheek?

- Hoeveel maandlasten bij hypotheek 400000?

- Wat zijn acceptabele maandlasten hypotheek?

- Wat kost een huis van 250.000 per maand?

- Hoeveel maandlasten bij 300000 hypotheek?

- Wat kost een huis van 300.000 per maand?

- Wat zijn de maandlasten voor een hypotheek van 600.000 euro?

- Hoeveel maandlasten bij 250.000 hypotheek?

Hoeveel maandlasten bij 300.000 hypotheek?

Het bepalen van de maandlasten bij een hypotheek van 300.000 euro hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de hypotheek en eventuele extra kosten. Met behulp van een hypotheekcalculator kun je een schatting maken van wat jouw maandelijkse lasten zouden zijn bij een hypotheekbedrag van 300.000 euro. Het is echter belangrijk om te onthouden dat dit slechts een indicatie is en dat het verstandig is om advies in te winnen bij een financieel expert om een nauwkeuriger beeld te krijgen van je werkelijke maandlasten.

Wat zijn je maandlasten bij een hypotheek?

De maandlasten bij een hypotheek omvatten verschillende aspecten die van invloed zijn op je financiële verplichtingen. Deze lasten bestaan onder andere uit de rente die je betaalt over het geleende bedrag en de aflossing van de lening. Daarnaast kunnen ook kosten voor verzekeringen, zoals een overlijdensrisicoverzekering of woonhuisverzekering, deel uitmaken van je maandelijkse hypotheeklasten. Het is essentieel om een goed inzicht te hebben in al deze componenten om een realistische inschatting te maken van wat je maandelijks zult moeten betalen bij het afsluiten van een hypotheek.

Hoeveel maandlasten bij hypotheek 400000?

Het bepalen van de maandlasten bij een hypotheek van €400.000 hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de hypotheek en het type hypotheek dat je kiest. Met behulp van een hypotheekcalculator kun je een schatting maken van je maandelijkse lasten. Het is verstandig om ook rekening te houden met eventuele extra kosten, zoals verzekeringen en belastingen, om een realistisch beeld te krijgen van wat je maandelijks zult moeten betalen bij een hypotheek van €400.000. Het is altijd aan te raden om advies in te winnen bij een financieel adviseur om een goed overzicht te krijgen van alle kosten en mogelijkheden die gepaard gaan met het afsluiten van zo’n hypotheekbedrag.

Wat zijn acceptabele maandlasten hypotheek?

Het bepalen van acceptabele maandlasten voor een hypotheek is een persoonlijke afweging die afhankelijk is van verschillende factoren, zoals je inkomen, uitgavenpatroon en levensstijl. Over het algemeen wordt geadviseerd om niet meer dan 30% tot 40% van je netto-inkomen te besteden aan hypotheeklasten, inclusief rente, aflossing en eventuele verzekeringen. Het is belangrijk om realistisch te blijven en ook ruimte te houden voor andere financiële verplichtingen en onvoorziene kosten. Het raadplegen van een financieel adviseur kan helpen bij het bepalen van wat voor jou acceptabele maandlasten zijn in relatie tot je totale financiële situatie.

Wat kost een huis van 250.000 per maand?

Een huis van 250.000 euro per maand kost niet alleen de aankoopprijs van het huis zelf, maar omvat ook andere financiële aspecten zoals de hypotheekrente, aflossing, verzekeringen en eventuele bijkomende kosten. De exacte maandelijkse lasten hangen af van factoren zoals de hoogte van de lening, de rentevoet, de looptijd van de hypotheek en eventuele extra kosten. Het is verstandig om een gedetailleerde berekening te maken of advies in te winnen bij een financieel adviseur om een duidelijk beeld te krijgen van wat een huis van 250.000 euro per maand zal kosten.

Hoeveel maandlasten bij 300000 hypotheek?

Het berekenen van de maandlasten bij een hypotheek van €300.000 is afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd van de hypotheek en eventuele bijkomende kosten. Met behulp van een hypotheekcalculator kun je een schatting maken van de maandelijkse lasten voor een hypotheekbedrag van €300.000. Het is belangrijk om ook rekening te houden met eventuele verzekeringen en andere financiële verplichtingen die kunnen bijdragen aan de totale maandelijkse kosten. Het raadplegen van een financieel adviseur kan helpen om een duidelijk beeld te krijgen van wat je kunt verwachten bij het afsluiten van een hypotheek van dit bedrag.

Wat kost een huis van 300.000 per maand?

Een huis van 300.000 euro per maand kan verschillende maandelijkse kosten met zich meebrengen, afhankelijk van factoren zoals de hoogte van de hypotheek, de rentevoet en de looptijd van de lening. Om een nauwkeurige schatting te maken van de maandlasten, is het belangrijk om rekening te houden met zowel de aflossing van de lening als de rente die over het geleende bedrag wordt berekend. Daarnaast kunnen eventuele bijkomende kosten, zoals verzekeringen en belastingen, ook een rol spelen bij het bepalen van de totale maandelijkse lasten voor een huis van 300.000 euro. Het is raadzaam om een hypotheekadviseur te raadplegen om een gedetailleerd inzicht te krijgen in de financiële verplichtingen die gepaard gaan met het kopen van een huis in deze prijsklasse.

Wat zijn de maandlasten voor een hypotheek van 600.000 euro?

De maandlasten voor een hypotheek van 600.000 euro kunnen variëren afhankelijk van factoren zoals de rentevoet, de looptijd van de hypotheek en eventuele bijkomende kosten. Over het algemeen kun je verwachten dat de maandlasten hoger zullen zijn bij een hoger leenbedrag. Het is raadzaam om een hypotheekadviseur te raadplegen om een nauwkeurige berekening te laten maken op basis van jouw specifieke situatie en wensen. Op die manier kun je een goed inzicht krijgen in wat de maandelijkse lasten zouden zijn bij een hypotheek van 600.000 euro.

Hoeveel maandlasten bij 250.000 hypotheek?

Het bepalen van de maandlasten bij een hypotheek van €250.000 is afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd van de hypotheek en eventuele bijkomende kosten. Met behulp van een hypotheekcalculator kun je eenvoudig een schatting maken van de maandelijkse lasten die gepaard gaan met een hypotheekbedrag van €250.000. Het is belangrijk om realistisch te blijven over wat je kunt betalen en om alle aspecten goed in overweging te nemen voordat je een definitieve beslissing neemt over het afsluiten van een hypotheek.