Alles wat je moet weten over Hypotheek Berekening

De aankoop van een huis is een belangrijke beslissing die gepaard gaat met vele financiële overwegingen. Een van de eerste stappen die je moet nemen bij het verkennen van de mogelijkheid om een huis te kopen, is het berekenen van je hypotheek. Een hypotheekberekening helpt je inzicht te krijgen in hoeveel geld je kunt lenen en welke maandelijkse lasten daarbij komen kijken.

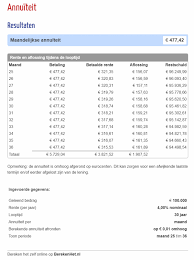

Een hypotheekberekening houdt rekening met verschillende factoren, waaronder je inkomen, eventuele schulden, de waarde van het huis dat je wilt kopen en de rentevoet. Op basis van deze gegevens wordt berekend hoeveel je maximaal kunt lenen en welke maandelijkse aflossing daarbij hoort.

Het is belangrijk om realistisch te zijn bij het invullen van de gegevens voor de hypotheekberekening. Zorg ervoor dat je alle relevante informatie nauwkeurig invoert, zodat de uitkomst een goede indicatie geeft van wat haalbaar is binnen jouw financiële situatie.

Naast het berekenen van hoeveel je kunt lenen, kan een hypotheekberekening ook helpen bij het bepalen welk type hypotheek het beste bij jou past. Er zijn verschillende soorten hypotheken beschikbaar, elk met hun eigen voor- en nadelen. Door een nauwkeurige berekening uit te voeren, kun je beter bepalen welke optie het meest geschikt is voor jouw situatie.

Kortom, een hypotheekberekening is een essentiële stap in het proces van het kopen van een huis. Het geeft je inzicht in je financiële mogelijkheden en helpt je bij het nemen van weloverwogen beslissingen. Neem de tijd om een grondige berekening uit te voeren en raadpleeg indien nodig een financieel adviseur om ervoor te zorgen dat je op de juiste koers zit naar het verwezenlijken van jouw droomhuis.

Voordelen van Hypotheekberekening: Inzicht en Controle over Jouw Woningfinanciën

- Geeft inzicht in hoeveel geld je maximaal kunt lenen voor een huis.

- Helpt bij het bepalen van de maandelijkse aflossing op basis van je financiële situatie.

- Kan helpen bij het kiezen van het meest geschikte type hypotheek voor jouw behoeften.

- Biedt een duidelijk overzicht van de financiële verplichtingen bij het kopen van een huis.

- Geeft je controle over je budget en helpt bij het plannen van toekomstige uitgaven.

- Voorkomt verrassingen door vooraf te berekenen wat haalbaar is binnen jouw financiële mogelijkheden.

- Stelt je in staat om realistische verwachtingen te hebben over de kosten van een hypotheek.

- Kan dienen als leidraad bij gesprekken met hypotheekadviseurs en banken.

Vijf Nadelen van Hypotheekberekeningen: Beperkingen en Risico’s om te Overwegen

- Een hypotheekberekening geeft slechts een indicatie en is geen garantie voor daadwerkelijke goedkeuring van een lening.

- Het invullen van alle benodigde gegevens voor een nauwkeurige berekening kan tijdrovend zijn.

- De rentetarieven die gebruikt worden in de berekening kunnen variëren en dus afwijken van de werkelijke rente bij het afsluiten van de hypotheek.

- Een hypotheekberekening houdt geen rekening met onvoorziene kosten of veranderingen in je financiële situatie in de toekomst.

- Het resultaat van een hypotheekberekening kan teleurstellend zijn als blijkt dat je minder kunt lenen dan gehoopt.

Geeft inzicht in hoeveel geld je maximaal kunt lenen voor een huis.

Een belangrijk voordeel van het uitvoeren van een hypotheekberekening is dat het inzicht geeft in hoeveel geld je maximaal kunt lenen voor de aankoop van een huis. Door deze berekening te maken, krijg je een duidelijk beeld van je financiële mogelijkheden en grenzen, waardoor je gericht op zoek kunt gaan naar een woning die binnen jouw budget past. Dit helpt bij het efficiënt en effectief zoeken naar een geschikte woning die aansluit bij jouw financiële situatie en voorkomt teleurstellingen tijdens het aankoopproces.

Helpt bij het bepalen van de maandelijkse aflossing op basis van je financiële situatie.

Een belangrijk voordeel van een hypotheekberekening is dat het helpt bij het bepalen van de maandelijkse aflossing op basis van je financiële situatie. Door nauwkeurig je inkomen, eventuele schulden en andere financiële gegevens in te voeren, krijg je een duidelijk beeld van hoeveel geld je maandelijks moet aflossen. Dit stelt je in staat om realistische budgetplannen te maken en te zorgen dat de hypotheeklasten passen binnen jouw financiële mogelijkheden.

Kan helpen bij het kiezen van het meest geschikte type hypotheek voor jouw behoeften.

Een hypotheekberekening kan helpen bij het kiezen van het meest geschikte type hypotheek voor jouw behoeften. Door de berekening uit te voeren en verschillende scenario’s te bekijken, krijg je inzicht in welke hypotheekvorm het beste aansluit bij jouw financiële situatie en toekomstplannen. Of je nu op zoek bent naar zekerheid met een vaste rente of flexibiliteit met een variabele rente, de hypotheekberekening kan je helpen om een weloverwogen beslissing te nemen die past bij jouw persoonlijke behoeften en doelen op lange termijn.

Biedt een duidelijk overzicht van de financiële verplichtingen bij het kopen van een huis.

Een belangrijk voordeel van een hypotheekberekening is dat het een duidelijk overzicht biedt van de financiële verplichtingen die gepaard gaan met het kopen van een huis. Door het berekenen van je hypotheek krijg je inzicht in de hoogte van de lening, de maandelijkse aflossingen en de totale kosten over de looptijd van de hypotheek. Dit helpt bij het plannen en budgetteren van je financiën, zodat je goed voorbereid bent op de financiële verplichtingen die komen kijken bij het bezitten van een eigen woning.

Geeft je controle over je budget en helpt bij het plannen van toekomstige uitgaven.

Een hypotheekberekening geeft je controle over je budget en helpt bij het plannen van toekomstige uitgaven doordat het je inzicht geeft in hoeveel geld je kunt lenen en welke maandelijkse lasten daarbij komen kijken. Door vooraf te berekenen wat je aan hypotheek kunt dragen, kun je beter anticiperen op toekomstige financiële verplichtingen en een realistisch budget opstellen. Dit stelt je in staat om verstandige keuzes te maken en je financiën effectief te beheren, waardoor je meer controle hebt over je geldstromen en een solide basis legt voor het plannen van toekomstige uitgaven.

Voorkomt verrassingen door vooraf te berekenen wat haalbaar is binnen jouw financiële mogelijkheden.

Het vooraf berekenen van je hypotheek voorkomt verrassingen doordat je een duidelijk inzicht krijgt in wat haalbaar is binnen jouw financiële mogelijkheden. Door een nauwkeurige berekening uit te voeren, weet je precies hoeveel geld je kunt lenen en welke maandelijkse lasten daarbij komen kijken. Hierdoor kun je realistische verwachtingen creëren en voorkom je dat je voor onverwachte financiële uitdagingen komt te staan tijdens het proces van het kopen van een huis.

Stelt je in staat om realistische verwachtingen te hebben over de kosten van een hypotheek.

Een belangrijk voordeel van het uitvoeren van een hypotheekberekening is dat het je in staat stelt om realistische verwachtingen te hebben over de kosten van een hypotheek. Door nauwkeurig te berekenen hoeveel je kunt lenen en wat de maandelijkse lasten zullen zijn, krijg je een duidelijk beeld van wat er financieel haalbaar is. Dit helpt bij het opstellen van een budget en stelt je in staat om goed voorbereid te zijn op de financiële verplichtingen die komen kijken bij het kopen van een huis. Het voorkomt verrassingen en geeft je gemoedsrust bij het nemen van deze belangrijke stap in je leven.

Kan dienen als leidraad bij gesprekken met hypotheekadviseurs en banken.

Een hypotheekberekening kan dienen als waardevolle leidraad bij gesprekken met hypotheekadviseurs en banken. Door voorafgaand aan deze gesprekken een gedetailleerde berekening te maken, krijg je een beter inzicht in je financiële mogelijkheden en beperkingen. Hierdoor sta je sterker in onderhandelingen en kun je gerichter vragen stellen aan adviseurs en banken. Het stelt je in staat om doelgerichte keuzes te maken die aansluiten bij jouw financiële situatie en wensen, waardoor je het meeste uit de gesprekken kunt halen en een weloverwogen beslissing kunt nemen over jouw hypotheek.

Een hypotheekberekening geeft slechts een indicatie en is geen garantie voor daadwerkelijke goedkeuring van een lening.

Een belangrijk nadeel van een hypotheekberekening is dat het slechts een indicatie geeft en geen garantie biedt voor de daadwerkelijke goedkeuring van een lening. Hoewel de berekening kan helpen bij het inschatten van je financiële mogelijkheden, zijn er nog andere factoren die meespelen bij de uiteindelijke goedkeuring van een hypotheek, zoals je kredietgeschiedenis, werkgelegenheidssituatie en eventuele andere schulden. Het is daarom essentieel om te onthouden dat een hypotheekberekening slechts een eerste stap is en dat het verstandig is om advies in te winnen bij een financieel expert voor een volledig beeld van je leningsmogelijkheden.

Het invullen van alle benodigde gegevens voor een nauwkeurige berekening kan tijdrovend zijn.

Het invullen van alle benodigde gegevens voor een nauwkeurige hypotheekberekening kan inderdaad tijdrovend zijn. Het verzamelen van informatie over je inkomen, eventuele schulden, de waarde van het huis en andere financiële gegevens kan een uitdagende taak zijn die tijd en inspanning vereist. Daarnaast kan het proces van het zoeken naar de juiste cijfers en documenten om de berekening te maken vertraging veroorzaken in het beslissingsproces rondom het afsluiten van een hypotheek. Het is belangrijk om geduldig te zijn en zorgvuldig te werk te gaan om ervoor te zorgen dat de hypotheekberekening zo nauwkeurig mogelijk is en een goed beeld geeft van je financiële mogelijkheden.

De rentetarieven die gebruikt worden in de berekening kunnen variëren en dus afwijken van de werkelijke rente bij het afsluiten van de hypotheek.

Een belangrijk nadeel van hypotheekberekening is dat de rentetarieven die worden gebruikt in de berekening kunnen variëren en dus kunnen afwijken van de werkelijke rente die geldt bij het daadwerkelijk afsluiten van de hypotheek. Dit kan leiden tot onverwachte verschillen in de uiteindelijke maandelijkse lasten en totaal terug te betalen bedrag. Het is daarom essentieel om realistisch te zijn over de rentevoet die wordt gehanteerd in de berekening en om rekening te houden met eventuele schommelingen in de rentemarkt bij het plannen van je financiën voor de lange termijn.

Een hypotheekberekening houdt geen rekening met onvoorziene kosten of veranderingen in je financiële situatie in de toekomst.

Een con van een hypotheekberekening is dat deze geen rekening houdt met onvoorziene kosten of veranderingen in je financiële situatie in de toekomst. Hoewel een hypotheekberekening een goed startpunt biedt voor het plannen van je financiën, is het belangrijk om te beseffen dat situaties kunnen veranderen. Onverwachte uitgaven of wijzigingen in je inkomen kunnen invloed hebben op je financiële draagkracht en daarmee op de haalbaarheid van de oorspronkelijk berekende hypotheek. Het is daarom verstandig om flexibiliteit in te bouwen in je financiële planning en voorbereid te zijn op eventuele onvoorziene omstandigheden die zich kunnen voordoen.

Het resultaat van een hypotheekberekening kan teleurstellend zijn als blijkt dat je minder kunt lenen dan gehoopt.

Het kan teleurstellend zijn wanneer het resultaat van een hypotheekberekening aantoont dat je minder kunt lenen dan je had gehoopt. Dit kan gebeuren wanneer je financiële situatie niet voldoet aan de criteria van geldverstrekkers, waardoor je beperkt bent in het bedrag dat je kunt lenen voor de aankoop van een huis. Het is belangrijk om realistisch te blijven en de uitkomst van de berekening als een waardevolle leidraad te beschouwen bij het plannen van je financiën en het bepalen van wat haalbaar is binnen jouw budget. Het kan nuttig zijn om alternatieve opties te overwegen of advies in te winnen bij een financieel expert om toch tot een passende oplossing te komen.