Alles over hypotheekrente: Wat je moet weten

Alles wat je moet weten over Hypotheekrente

De hypotheekrente is een van de belangrijkste factoren bij het afsluiten van een hypotheek. Het bepaalt namelijk hoeveel je maandelijks aan rente betaalt over het geleende bedrag. Maar wat houdt hypotheekrente precies in en waar moet je op letten? Hier lees je alles wat je moet weten over hypotheekrente.

Wat is hypotheekrente?

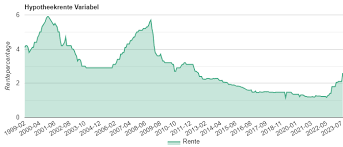

Hypotheekrente is de vergoeding die je betaalt aan de geldverstrekker voor het lenen van geld voor de aankoop van een huis. Deze rente kan vast of variabel zijn en wordt uitgedrukt in een percentage van het geleende bedrag. Bij een vaste rente blijft het rentepercentage gedurende een bepaalde periode gelijk, terwijl bij een variabele rente dit percentage kan fluctueren op basis van marktomstandigheden.

Invloed op maandlasten

De hoogte van de hypotheekrente heeft direct invloed op je maandelijkse lasten. Hoe hoger de rente, hoe meer je maandelijks aan rente betaalt en dus hoe hoger je totale woonlasten zullen zijn. Daarom is het belangrijk om goed te letten op de hoogte van de rente bij het afsluiten van een hypotheek.

Rentevaste periode

Bij het kiezen van een hypotheek kun je vaak kiezen voor verschillende rentevaste periodes, bijvoorbeeld 5, 10 of 20 jaar. Een langere rentevaste periode biedt zekerheid omdat je gedurende die periode dezelfde rente betaalt, ongeacht eventuele marktontwikkelingen. Aan de andere kant kan een kortere rentevaste periode voordeliger zijn als de marktrentes dalen.

Onderhandelen over rente

Het is vaak mogelijk om te onderhandelen over de hoogte van de hypotheekrente met geldverstrekkers. Zeker in tijden waarin de marktrentes laag zijn, kan het lonen om te kijken naar mogelijkheden om een lagere rente te bedingen. Het vergelijken van verschillende aanbieders kan hierbij helpen.

Concluderend is hypotheekrente dus een belangrijke factor om rekening mee te houden bij het afsluiten van een hypotheek. Door goed te letten op de hoogte, vorm en duur van de rente kun je ervoor zorgen dat je financiële situatie optimaal aansluit bij jouw wensen en behoeften.

Veelgestelde Vragen over Hypotheekrente: Antwoorden op 7 Belangrijke Onderwerpen

- Wat is hypotheekrente en hoe werkt het?

- Hoe wordt de hoogte van mijn hypotheekrente bepaald?

- Wat is het verschil tussen een vaste en variabele hypotheekrente?

- Hoe kan ik profiteren van een lage hypotheekrente?

- Wat gebeurt er als de marktrentes stijgen of dalen?

- Kan ik mijn hypotheekrente tussentijds aanpassen?

- Welke invloed heeft de rentevaste periode op mijn maandelijkse lasten?

Wat is hypotheekrente en hoe werkt het?

Hypotheekrente is de vergoeding die je betaalt aan de geldverstrekker voor het lenen van geld voor de aankoop van een huis. Het rentepercentage wordt uitgedrukt als een percentage van het geleende bedrag en kan vast of variabel zijn. Bij een vaste rente blijft het percentage gedurende een bepaalde periode gelijk, terwijl bij een variabele rente dit kan fluctueren op basis van marktomstandigheden. Hoe hoger de hypotheekrente, hoe meer je maandelijks aan rente betaalt en dus hoe hoger je totale woonlasten zullen zijn. Het kiezen van de juiste rentevaste periode en het onderhandelen over de rente kunnen invloed hebben op de uiteindelijke kosten van je hypotheek en dus op je financiële situatie.

Hoe wordt de hoogte van mijn hypotheekrente bepaald?

De hoogte van je hypotheekrente wordt bepaald door verschillende factoren. Eén van de belangrijkste factoren is de rentevaste periode die je kiest bij het afsluiten van je hypotheek. Daarnaast spelen ook de marktrente op dat moment, jouw financiële situatie, de hoogte van je lening en het risicoprofiel van de geldverstrekker een rol bij het bepalen van de rente. Het is dus een combinatie van verschillende elementen die samen bepalen welk rentepercentage voor jou van toepassing is. Het is daarom verstandig om goed te informeren en te vergelijken om zo tot een weloverwogen beslissing te komen bij het afsluiten van een hypotheek.

Wat is het verschil tussen een vaste en variabele hypotheekrente?

Het belangrijkste verschil tussen een vaste en variabele hypotheekrente ligt in de stabiliteit van het rentepercentage. Bij een vaste hypotheekrente blijft het rentetarief gedurende de afgesproken periode constant, waardoor je zekerheid hebt over je maandelijkse lasten. Aan de andere kant kan een variabele hypotheekrente fluctueren op basis van marktomstandigheden, waardoor je maandelijkse kosten kunnen stijgen of dalen. Het kiezen tussen een vaste of variabele rente hangt af van jouw persoonlijke voorkeuren, risicobereidheid en verwachtingen over de renteontwikkelingen.

Hoe kan ik profiteren van een lage hypotheekrente?

Om te profiteren van een lage hypotheekrente is het belangrijk om actief op zoek te gaan naar de beste aanbiedingen en voorwaarden op de markt. Een goede eerste stap is om verschillende geldverstrekkers te vergelijken en te onderhandelen over de rente. Daarnaast kan het gunstig zijn om te kiezen voor een langere rentevaste periode wanneer de marktrentes historisch laag zijn. Ook is het verstandig om je financiële situatie goed in kaart te brengen en eventuele schulden af te lossen voordat je een hypotheek afsluit, zodat je in aanmerking komt voor de laagst mogelijke rente. Door proactief te handelen en goed geïnformeerd te zijn, kun je optimaal profiteren van een lage hypotheekrente.

Wat gebeurt er als de marktrentes stijgen of dalen?

Wanneer de marktrentes stijgen of dalen, heeft dit directe invloed op de hypotheekrente. Bij een stijging van de marktrentes zullen ook de hypotheekrentes doorgaans toenemen, waardoor nieuwe hypotheken duurder worden. Dit kan leiden tot hogere maandelijkse lasten voor huiseigenaren met een variabele rente of voor hen die hun rentevaste periode moeten verlengen. Aan de andere kant, bij een daling van de marktrentes zullen ook de hypotheekrentes naar verwachting dalen, wat gunstig kan zijn voor huiseigenaren die op zoek zijn naar een nieuwe hypotheek of die hun huidige rente willen herzien. Het is daarom belangrijk om alert te zijn op veranderingen in de marktrentes en om indien nodig advies in te winnen bij financiële experts.

Kan ik mijn hypotheekrente tussentijds aanpassen?

Ja, het is mogelijk om je hypotheekrente tussentijds aan te passen, maar dit is afhankelijk van de voorwaarden van je hypotheek. In sommige gevallen kun je bijvoorbeeld gebruikmaken van een rentemiddeling of renteherziening om je huidige rente aan te passen. Het is raadzaam om contact op te nemen met je geldverstrekker of hypotheekadviseur om de mogelijkheden en eventuele kosten van het aanpassen van je hypotheekrente te bespreken. Het is belangrijk om goed geïnformeerd te zijn over de consequenties en voorwaarden voordat je besluit om je hypotheekrente tussentijds aan te passen.

Welke invloed heeft de rentevaste periode op mijn maandelijkse lasten?

De rentevaste periode heeft een directe invloed op jouw maandelijkse lasten bij het afsluiten van een hypotheek. Kort gezegd bepaalt de rentevaste periode hoe lang de rente die je betaalt, vaststaat. Een langere rentevaste periode, bijvoorbeeld 10 of 20 jaar, biedt zekerheid doordat je gedurende die periode dezelfde rente betaalt, ongeacht eventuele marktontwikkelingen. Dit kan resulteren in stabiele maandelijkse lasten gedurende de gekozen periode. Aan de andere kant kan een kortere rentevaste periode voordeliger zijn als de marktrentes dalen, maar dit brengt ook meer onzekerheid met zich mee over toekomstige lasten. Het is daarom belangrijk om goed af te wegen welke rentevaste periode het beste aansluit bij jouw financiële situatie en wensen.