Ontdek de Diverse Hypotheekopties

Als je op zoek bent naar een hypotheek, is het belangrijk om te weten dat er verschillende opties beschikbaar zijn die aansluiten bij jouw financiële behoeften en situatie. Het kiezen van de juiste hypotheek kan een grote impact hebben op je financiële toekomst, dus het is essentieel om goed geïnformeerd te zijn over de verschillende mogelijkheden.

Annuïteitenhypotheek

Met een annuïteitenhypotheek betaal je gedurende de looptijd van de lening een vast bedrag per maand. Dit bedrag bestaat uit zowel rente als aflossing. In het begin van de looptijd betaal je voornamelijk rente, terwijl je later meer gaat aflossen.

Lineaire Hypotheek

Bij een lineaire hypotheek los je elke maand een vast bedrag af. Hierdoor daalt je schuld elke maand en betaal je steeds minder rente. Deze vorm van hypotheek is vooral geschikt als je wilt dat je hypotheekschuld snel afneemt.

Aflossingsvrije Hypotheek

Bij een aflossingsvrije hypotheek betaal je gedurende de looptijd alleen rente en los je niets af. Aan het einde van de looptijd moet je het volledige leenbedrag in één keer terugbetalen. Deze optie kan risicovol zijn, omdat je aan het einde van de looptijd mogelijk niet genoeg geld hebt om de lening af te lossen.

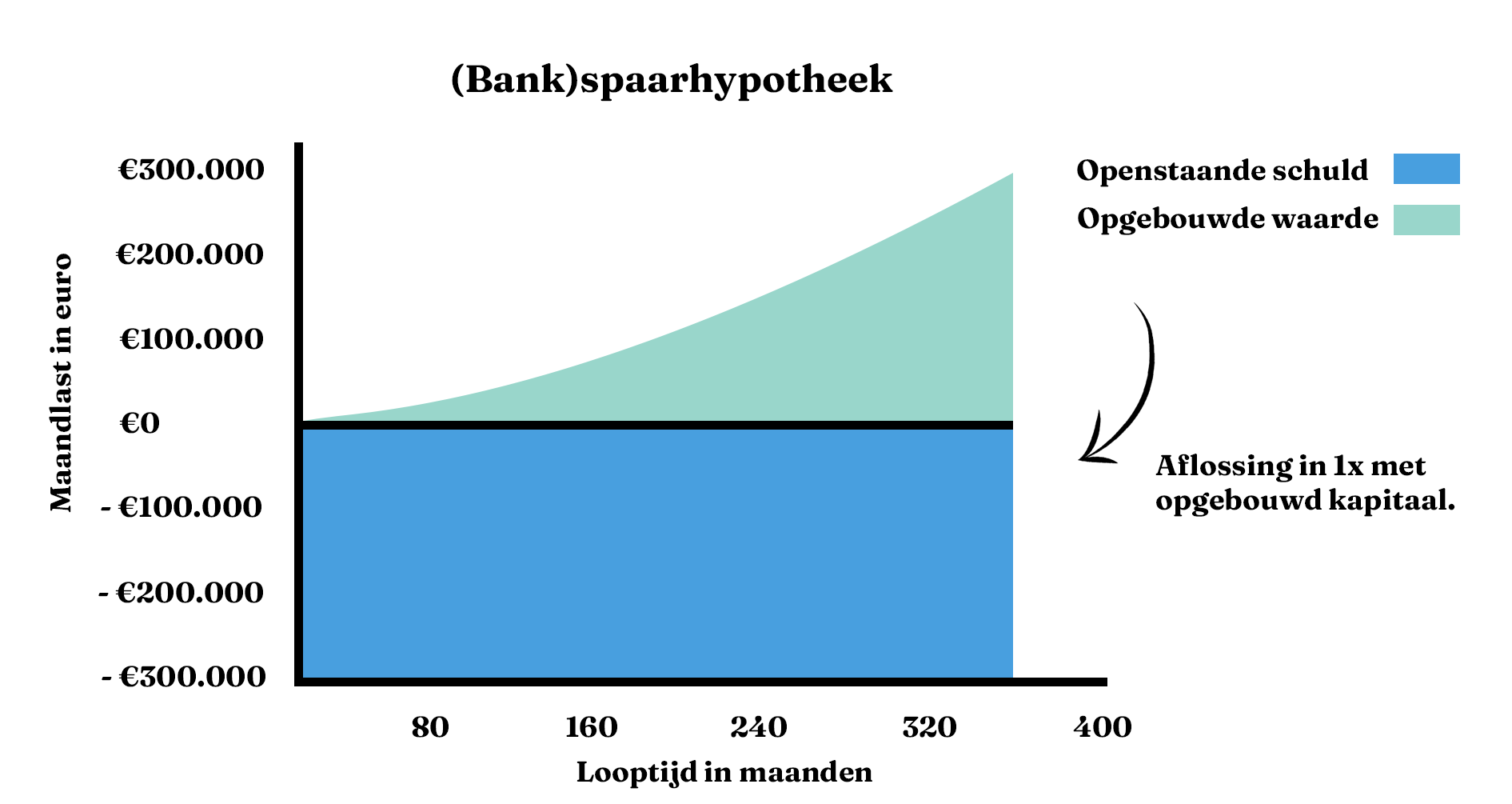

Spaarhypotheek

Bij een spaarhypotheek combineer je een hypotheek met een spaarverzekering of bankspaarrekening. Je betaalt elke maand premie voor de verzekering of stort geld op de spaarrekening, waarmee aan het einde van de looptijd (een deel van) de hypotheeksom wordt afgelost.

Het is belangrijk om goed advies in te winnen en verschillende hypotheekopties te vergelijken voordat je een beslissing neemt. Elke optie heeft zijn eigen voor- en nadelen, dus kies degene die het beste past bij jouw financiële situatie en toekomstplannen.

Vergeet niet dat Ooklenen.nl hier is om je te helpen bij het vergelijken van verschillende hypothecaire leningen en om advies te geven over welke optie het beste bij jou past!

Veelgestelde Vragen over Hypotheekopties: Antwoorden en Inzichten

- Wat zijn de verschillende soorten hypotheekopties?

- Hoe kan ik bepalen welke hypotheekoptie het beste bij mijn situatie past?

- Wat zijn de voor- en nadelen van een annuïteitenhypotheek?

- Is een aflossingsvrije hypotheek nog steeds een verstandige keuze?

- Hoe werkt een spaarhypotheek en wat zijn de voordelen ervan?

Wat zijn de verschillende soorten hypotheekopties?

Er zijn verschillende soorten hypotheekopties beschikbaar die aansluiten bij diverse financiële behoeften en situaties. Enkele veelvoorkomende hypotheekopties zijn de annuïteitenhypotheek, lineaire hypotheek, aflossingsvrije hypotheek en spaarhypotheek. Elke optie heeft zijn eigen kenmerken en voordelen, dus het is belangrijk om goed geïnformeerd te zijn over de verschillen tussen deze hypotheekvormen. Door te begrijpen welke optie het beste past bij jouw financiële doelen en situatie, kun je een weloverwogen beslissing nemen bij het kiezen van een hypotheek.

Hoe kan ik bepalen welke hypotheekoptie het beste bij mijn situatie past?

Het bepalen van welke hypotheekoptie het beste bij jouw situatie past, vereist een zorgvuldige afweging van verschillende factoren. Allereerst is het belangrijk om je financiële situatie en toekomstplannen goed in kaart te brengen. Denk hierbij aan zaken zoals je inkomen, uitgaven, spaargeld en eventuele andere financiële verplichtingen. Vervolgens is het raadzaam om de verschillende hypotheekopties, zoals de annuïteitenhypotheek, lineaire hypotheek en aflossingsvrije hypotheek, grondig te vergelijken. Overweeg ook of je voorkeur uitgaat naar zekerheid op lange termijn of juist lagere maandlasten op korte termijn. Het inschakelen van een financieel adviseur kan ook helpen bij het maken van de juiste keuze die aansluit bij jouw specifieke behoeften en doelen.

Wat zijn de voor- en nadelen van een annuïteitenhypotheek?

Een annuïteitenhypotheek heeft zowel voor- als nadelen. Een voordeel van een annuïteitenhypotheek is dat je maandelijkse lasten gedurende de looptijd van de lening gelijk blijven, waardoor je goed kunt budgetteren. Daarnaast neemt je hypotheekschuld langzaam af doordat je steeds meer gaat aflossen. Een nadeel is dat je aan het begin voornamelijk rente betaalt en pas later meer gaat aflossen, waardoor de totale kosten van de lening hoger kunnen uitvallen dan bij bijvoorbeeld een lineaire hypotheek. Het is daarom belangrijk om zorgvuldig te overwegen of een annuïteitenhypotheek past bij jouw financiële situatie en toekomstplannen.

Is een aflossingsvrije hypotheek nog steeds een verstandige keuze?

Een aflossingsvrije hypotheek kan voor sommige mensen nog steeds een verstandige keuze zijn, maar het is belangrijk om de risico’s goed te begrijpen. Bij deze hypotheekvorm betaal je gedurende de looptijd alleen rente en los je niets af. Het voordeel hiervan is dat je maandlasten lager kunnen zijn, waardoor je meer financiële ruimte hebt. Echter, aan het einde van de looptijd moet je het volledige leenbedrag in één keer terugbetalen. Het is daarom essentieel om ervoor te zorgen dat je aan het einde van de looptijd voldoende middelen hebt om de lening af te lossen. Een aflossingsvrije hypotheek kan dus nog steeds een optie zijn, maar het vereist wel zorgvuldige planning en overweging van de mogelijke risico’s.

Hoe werkt een spaarhypotheek en wat zijn de voordelen ervan?

Een spaarhypotheek is een hypotheekvorm waarbij je maandelijks premie betaalt voor een spaarverzekering of stortingen doet op een geblokkeerde bankspaarrekening. Aan het einde van de looptijd van de hypotheek wordt (een deel van) de hypotheeksom afgelost met het gespaarde bedrag. De voordelen van een spaarhypotheek zijn dat je gedurende de looptijd zekerheid hebt over de aflossing van de hypotheek, je profiteert van belastingvoordeel op het spaardeel en je bouwt vermogen op voor later. Het is een interessante optie voor mensen die graag zekerheid willen over hun hypotheekaflossing en tegelijkertijd willen sparen voor de toekomst.