Alles Wat Je Moet Weten Over Het Berekenen van Je Maximale Hypotheek

Een huis kopen is een grote stap en vaak een van de belangrijkste financiële beslissingen die je zult maken. Voordat je op zoek gaat naar je droomhuis, is het essentieel om te weten hoeveel hypotheek je maximaal kunt krijgen. Het berekenen van je maximale hypotheek kan je helpen bij het bepalen van je budget en het vinden van een woning die binnen je financiële mogelijkheden valt.

Wat Is Een Maximale Hypotheek?

Je maximale hypotheek is het maximale bedrag dat een geldverstrekker bereid is aan jou te lenen op basis van jouw inkomen, eventuele schulden en de waarde van de woning die je wilt kopen. Het berekenen van dit bedrag geeft je een duidelijk beeld van wat je kunt lenen en welke huizen binnen jouw budget vallen.

Hoe Wordt De Maximale Hypotheek Berekend?

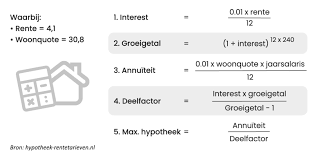

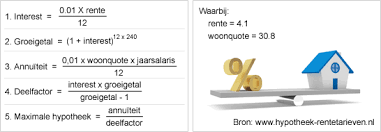

De berekening van de maximale hypotheek is afhankelijk van verschillende factoren, zoals jouw bruto jaarinkomen, eventuele andere inkomsten, vaste lasten en eventuele schulden. Daarnaast speelt ook de waarde van de woning een rol bij het bepalen van het maximale leenbedrag. Geldverstrekkers hanteren verschillende rekenmethodes om te bepalen hoeveel hypotheek jij maximaal kunt krijgen.

Waar Kan Ik Mijn Maximale Hypotheek Berekenen?

Er zijn diverse online tools beschikbaar waarmee je eenvoudig jouw maximale hypotheek kunt berekenen. Door het invullen van enkele gegevens zoals jouw inkomen, eventuele schulden en gewenste leenvorm, krijg je snel een indicatie van het bedrag dat jij maximaal kunt lenen voor de aankoop van een woning.

Belangrijke Overwegingen

Het berekenen van je maximale hypotheek is een belangrijke stap in het koopproces. Zorg ervoor dat je realistische gegevens invoert en rekening houdt met extra kosten zoals notariskosten, makelaarskosten en eventuele verbouwingen. Een financieel adviseur kan je helpen bij het maken van een nauwkeurige berekening en het vinden van een passende hypotheek die aansluit bij jouw wensen en mogelijkheden.

7 Tips voor het Berekenen van Je Maximale Hypotheek in Nederland

- Bepaal je maximale hypotheek op basis van je inkomen en vaste lasten.

- Houd rekening met extra kosten zoals notariskosten en advieskosten.

- Vergelijk verschillende hypotheekaanbieders om de beste voorwaarden te vinden.

- Let op de rentevoet en kies tussen een vaste of variabele rente.

- Overweeg de looptijd van je hypotheek en hoe snel je wilt aflossen.

- Denk aan eventuele financiële risico’s zoals arbeidsongeschiktheid of werkloosheid.

- Raadpleeg een financieel adviseur voor persoonlijk advies over jouw maximale hypotheek.

Bepaal je maximale hypotheek op basis van je inkomen en vaste lasten.

Het bepalen van je maximale hypotheek op basis van je inkomen en vaste lasten is een essentiële stap bij het plannen van de aankoop van een huis. Door een gedegen inzicht te krijgen in je financiële situatie en verplichtingen, kun je realistisch bepalen hoeveel je kunt lenen voor een woning. Het is belangrijk om een gezonde balans te vinden tussen het bedrag dat je kunt lenen en wat je comfortabel kunt terugbetalen, zodat je financiële stabiliteit behoudt bij het aangaan van een hypotheek.

Houd rekening met extra kosten zoals notariskosten en advieskosten.

Het is belangrijk om bij het berekenen van je maximale hypotheek rekening te houden met extra kosten, zoals notariskosten en advieskosten. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in je totale budget voor de aankoop van een woning. Door deze extra kosten vooraf in kaart te brengen, voorkom je verrassingen en kun je een realistisch beeld krijgen van wat je daadwerkelijk kunt besteden aan de aanschaf van een huis.

Vergelijk verschillende hypotheekaanbieders om de beste voorwaarden te vinden.

Het is verstandig om verschillende hypotheekaanbieders te vergelijken wanneer je je maximale hypotheek berekent. Door diverse aanbieders te onderzoeken, kun je de beste voorwaarden vinden die aansluiten bij jouw financiële situatie en wensen. Het vergelijken van hypotheekaanbieders kan je helpen om niet alleen de laagste rente te vinden, maar ook om inzicht te krijgen in eventuele extra kosten en flexibiliteit in aflossingsopties. Het nemen van de tijd om verschillende opties te bekijken, kan uiteindelijk resulteren in het vinden van een hypotheek die het beste bij jou past.

Let op de rentevoet en kies tussen een vaste of variabele rente.

Het is belangrijk om bij het berekenen van je maximale hypotheek rekening te houden met de rentevoet en de keuze tussen een vaste of variabele rente. De rentevoet bepaalt mede de hoogte van je maandelijkse hypotheeklasten en kan invloed hebben op de totale kosten van je hypotheek over de looptijd. Bij een vaste rente staat het rentepercentage gedurende de afgesproken periode vast, terwijl bij een variabele rente het percentage kan fluctueren afhankelijk van marktomstandigheden. Het is verstandig om goed te overwegen welk type rente het beste bij jouw financiële situatie en risicobereidheid past voordat je een definitieve beslissing neemt over je hypotheek.

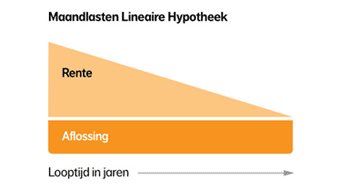

Overweeg de looptijd van je hypotheek en hoe snel je wilt aflossen.

Het is essentieel om bij het berekenen van je maximale hypotheek ook de looptijd van de hypotheek en jouw aflosstrategie in overweging te nemen. Denk goed na over hoe snel je de hypotheek wilt aflossen en welke looptijd het beste bij jouw financiële situatie past. Een kortere looptijd kan leiden tot lagere totale kosten, maar betekent ook hogere maandelijkse lasten. Aan de andere kant kan een langere looptijd zorgen voor lagere maandlasten, maar uiteindelijk meer kosten door de rente. Het is verstandig om advies in te winnen bij een financieel adviseur om de juiste balans te vinden tussen aflosperiode en maandelijkse betaalbaarheid.

Denk aan eventuele financiële risico’s zoals arbeidsongeschiktheid of werkloosheid.

Het is belangrijk om bij het berekenen van je maximale hypotheek rekening te houden met eventuele financiële risico’s, zoals arbeidsongeschiktheid of werkloosheid. Deze onvoorziene omstandigheden kunnen van invloed zijn op je financiële situatie en het kunnen voldoen aan je maandelijkse hypotheeklasten bemoeilijken. Het is verstandig om na te denken over mogelijke scenario’s en te overwegen hoe je hiermee om zou gaan. Het afsluiten van passende verzekeringen of het opbouwen van een buffer kan helpen om deze risico’s te beperken en meer zekerheid te creëren voor de toekomst.

Raadpleeg een financieel adviseur voor persoonlijk advies over jouw maximale hypotheek.

Het is verstandig om een financieel adviseur te raadplegen voor persoonlijk advies over jouw maximale hypotheek. Een financieel adviseur kan je helpen bij het nauwkeurig berekenen van het bedrag dat jij maximaal kunt lenen, rekening houdend met jouw specifieke financiële situatie en wensen. Door de expertise en ervaring van een adviseur in te schakelen, kun je een weloverwogen beslissing nemen en de hypotheek vinden die het beste bij jou past.