Ontdek Jouw Opties voor Persoonlijke Leningen

Als je op zoek bent naar financiële ondersteuning voor persoonlijke projecten of onvoorziene uitgaven, kan een persoonlijke lening een goede optie zijn. Het biedt je de mogelijkheid om een specifiek bedrag te lenen en dit terug te betalen in vaste termijnen over een afgesproken periode.

Flexibiliteit en Gemak

Een van de voordelen van een persoonlijke lening is de flexibiliteit die het biedt. Je kunt het geld gebruiken voor uiteenlopende doeleinden, zoals het financieren van een bruiloft, het doen van verbouwingen aan je huis of het consolideren van schulden.

Vergelijk Verschillende Opties

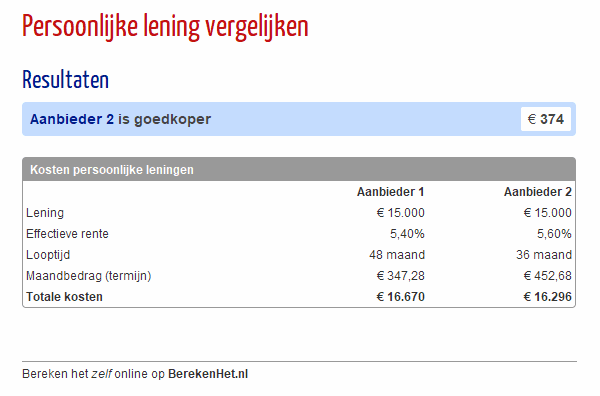

Het is belangrijk om verschillende leningopties te vergelijken voordat je een beslissing neemt. Let op factoren zoals rentetarieven, looptijd en voorwaarden om de beste deal te vinden die past bij jouw financiële situatie.

Verantwoord Lenen

Hoewel een persoonlijke lening handig kan zijn, is het essentieel om verantwoord te lenen. Zorg ervoor dat je realistisch bent over je terugbetalingscapaciteit en kies een leningbedrag dat je comfortabel kunt terugbetalen.

Neem Advies in Wanneer Nodig

Als je twijfelt over welke lening het beste bij jou past, aarzel dan niet om advies in te winnen bij financiële experts of adviseurs. Zij kunnen je helpen bij het nemen van een weloverwogen beslissing die aansluit bij jouw behoeften.

Kortom, persoonlijke leningen kunnen een handige oplossing zijn voor diverse financiële behoeften. Door goed onderzoek te doen en verstandige beslissingen te nemen, kun je profiteren van de voordelen die deze vorm van financiering biedt.

Voordelen van Persoonlijke Leningen: Flexibiliteit, Transparantie en Gemak

- Flexibele bestedingsmogelijkheden voor diverse doeleinden.

- Vaste maandelijkse aflossingen voor overzichtelijke budgettering.

- Snelle beschikbaarheid van het geleende bedrag na goedkeuring.

- Mogelijkheid om grote aankopen te financieren zonder directe eigen inleg.

- Transparante voorwaarden en rentetarieven voor duidelijkheid en zekerheid.

Nadelen van Persoonlijke Leningen: Wat Je Moet Weten

- Hogere rentetarieven in vergelijking met bijvoorbeeld hypothecaire leningen.

- Het geleende bedrag moet worden terugbetaald binnen een vastgestelde periode, wat druk kan leggen op je financiën.

- Mogelijke extra kosten, zoals administratiekosten en boetes bij te late betalingen.

- Bij onverwachte omstandigheden zoals werkloosheid kan het moeilijk zijn om aan de betalingsverplichtingen te voldoen.

- Een persoonlijke lening kan invloed hebben op je kredietscore en daarmee ook op toekomstige leningaanvragen.

- Niet alle aanbieders hanteren dezelfde voorwaarden, waardoor het lastig kan zijn om appels met appels te vergelijken.

- Het is mogelijk dat je uiteindelijk meer betaalt dan het oorspronkelijk geleende bedrag vanwege de rentekosten.

Flexibele bestedingsmogelijkheden voor diverse doeleinden.

Een van de voordelen van persoonlijke lening opties is de flexibiliteit in bestedingsmogelijkheden voor diverse doeleinden. Of het nu gaat om het financieren van een grote aankoop, het bekostigen van een onverwachte medische ingreep of het realiseren van een langgekoesterde droomreis, met een persoonlijke lening heb je de vrijheid om het geleende bedrag te gebruiken zoals jij dat wenst. Deze flexibiliteit maakt persoonlijke leningen aantrekkelijk voor mensen met uiteenlopende financiële behoeften en doelen.

Vaste maandelijkse aflossingen voor overzichtelijke budgettering.

Een belangrijk voordeel van persoonlijke lening opties is dat ze vaste maandelijkse aflossingen bieden, waardoor je een overzichtelijke budgettering kunt realiseren. Doordat het bedrag dat je maandelijks moet terugbetalen vastligt, weet je precies welk deel van je inkomen hiervoor gereserveerd moet worden. Dit helpt bij het plannen van je financiën en zorgt voor meer stabiliteit in je budget, omdat je niet voor verrassingen komt te staan met wisselende aflossingsbedragen.

Snelle beschikbaarheid van het geleende bedrag na goedkeuring.

Een belangrijk voordeel van persoonlijke lening opties is de snelle beschikbaarheid van het geleende bedrag nadat de aanvraag is goedgekeurd. Dit betekent dat je snel toegang hebt tot het benodigde geld om onmiddellijk aan je financiële behoeften te voldoen, of het nu gaat om onverwachte kosten, dringende uitgaven of het realiseren van persoonlijke projecten. Deze efficiëntie zorgt voor gemak en flexibiliteit, waardoor je meteen kunt handelen zonder lang te hoeven wachten op financiële ondersteuning.

Mogelijkheid om grote aankopen te financieren zonder directe eigen inleg.

Een belangrijk voordeel van persoonlijke lening opties is de mogelijkheid om grote aankopen te financieren zonder directe eigen inleg. Dit stelt individuen in staat om bijvoorbeeld een nieuwe auto, een droomvakantie of andere kostbare aankopen te doen, zelfs als ze op dat moment niet over voldoende spaargeld beschikken. Door gebruik te maken van een persoonlijke lening kunnen mensen hun gewenste aankopen realiseren en de kosten spreiden over een vooraf afgesproken periode, waardoor financiële druk wordt verlicht en flexibiliteit wordt geboden in het beheer van grote uitgaven.

Transparante voorwaarden en rentetarieven voor duidelijkheid en zekerheid.

Transparante voorwaarden en rentetarieven bij persoonlijke lening opties bieden duidelijkheid en zekerheid aan leners. Door heldere informatie te verstrekken over de voorwaarden en kosten van de lening, kunnen mensen een weloverwogen beslissing nemen en weten ze precies waar ze aan toe zijn. Dit bevordert vertrouwen tussen de lener en de kredietverstrekker, waardoor er een solide basis wordt gelegd voor een succesvolle financiële overeenkomst.

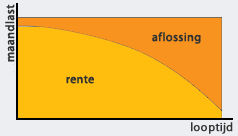

Hogere rentetarieven in vergelijking met bijvoorbeeld hypothecaire leningen.

Het nadeel van persoonlijke leningen ten opzichte van bijvoorbeeld hypothecaire leningen is dat ze vaak hogere rentetarieven hebben. Doordat persoonlijke leningen doorgaans niet gedekt zijn door onderpand, lopen de geldverstrekkers een hoger risico. Dit resulteert in een hogere rente die de lener moet betalen. Het is belangrijk om je bewust te zijn van deze hogere kosten bij het overwegen van een persoonlijke lening en om te zorgen dat je de financiële implicaties goed begrijpt voordat je een beslissing neemt.

Het geleende bedrag moet worden terugbetaald binnen een vastgestelde periode, wat druk kan leggen op je financiën.

Het terugbetalen van het geleende bedrag binnen een vastgestelde periode is een belangrijk nadeel van persoonlijke leningen. Deze verplichting kan druk leggen op je financiën, vooral als je al andere financiële verplichtingen hebt. Het is essentieel om realistisch te zijn over je terugbetalingscapaciteit en ervoor te zorgen dat je de maandelijkse termijnen kunt voldoen zonder in financiële problemen te komen. Het is daarom verstandig om goed na te denken voordat je een persoonlijke lening afsluit en ervoor te zorgen dat je de lening kunt terugbetalen binnen de gestelde termijn om financiële stress te voorkomen.

Mogelijke extra kosten, zoals administratiekosten en boetes bij te late betalingen.

Het afsluiten van een persoonlijke lening kan gepaard gaan met mogelijke extra kosten, zoals administratiekosten en boetes bij te late betalingen. Deze bijkomende kosten kunnen de totale kosten van de lening verhogen en dienen daarom goed in overweging te worden genomen bij het kiezen van een leningoptie. Het is belangrijk om op de hoogte te zijn van alle mogelijke extra kosten die verbonden zijn aan een persoonlijke lening om verrassingen te voorkomen en ervoor te zorgen dat je financiële verplichtingen kunt nakomen.

Bij onverwachte omstandigheden zoals werkloosheid kan het moeilijk zijn om aan de betalingsverplichtingen te voldoen.

In geval van onverwachte omstandigheden, zoals werkloosheid, kan het moeilijk zijn om aan de betalingsverplichtingen van een persoonlijke lening te voldoen. Het verlies van inkomen kan leiden tot financiële stress en het risico op achterstallige betalingen vergroten. Het is daarom belangrijk om bij het overwegen van een persoonlijke lening rekening te houden met dergelijke risico’s en een financieel vangnet te creëren voor onvoorziene gebeurtenissen.

Een persoonlijke lening kan invloed hebben op je kredietscore en daarmee ook op toekomstige leningaanvragen.

Een belangrijk nadeel van het afsluiten van een persoonlijke lening is dat dit invloed kan hebben op je kredietscore. Het aangaan van een nieuwe schuld en het hebben van meerdere leningen kunnen je kredietscore negatief beïnvloeden. Een lagere kredietscore kan op zijn beurt problemen veroorzaken bij toekomstige leningaanvragen, omdat geldverstrekkers vaak naar je kredietscore kijken om te bepalen of je een betrouwbare kandidaat bent voor een lening. Het is daarom belangrijk om zorgvuldig te overwegen of het afsluiten van een persoonlijke lening de beste keuze is voor jouw financiële situatie, rekening houdend met de mogelijke gevolgen voor je kredietscore op de lange termijn.

Niet alle aanbieders hanteren dezelfde voorwaarden, waardoor het lastig kan zijn om appels met appels te vergelijken.

Niet alle aanbieders hanteren dezelfde voorwaarden bij persoonlijke leningen, waardoor het lastig kan zijn om appels met appels te vergelijken. Verschillen in rentetarieven, looptijden, aflossingsmogelijkheden en bijkomende kosten kunnen het vergelijkingsproces bemoeilijken en het moeilijk maken om een weloverwogen beslissing te nemen. Het is daarom essentieel voor leningnemers om grondig onderzoek te doen en de kleine lettertjes van elk aanbod zorgvuldig te bekijken voordat ze een definitieve keuze maken.

Het is mogelijk dat je uiteindelijk meer betaalt dan het oorspronkelijk geleende bedrag vanwege de rentekosten.

Het is belangrijk om bewust te zijn van het feit dat een van de nadelen van persoonlijke leningen is dat je uiteindelijk meer kunt betalen dan het oorspronkelijk geleende bedrag. Dit komt door de rentekosten die aan de lening zijn verbonden. Het is essentieel om goed op de hoogte te zijn van de rentetarieven en de totale kosten van de lening, zodat je niet voor verrassingen komt te staan en een weloverwogen beslissing kunt nemen over het afsluiten van een persoonlijke lening.