Alles Wat Je Moet Weten over het Maximaal Berekenen van een Hypotheek

Een hypotheek afsluiten is een belangrijke stap bij het kopen van een huis. Voordat je op zoek gaat naar je droomwoning, is het essentieel om te weten hoeveel hypotheek je maximaal kunt krijgen. Het maximale hypotheekbedrag wordt bepaald door verschillende factoren en het is verstandig om hier goed inzicht in te hebben.

Factoren die de Maximale Hypotheek beïnvloeden

De hoogte van je maximale hypotheek wordt onder andere bepaald door je inkomen, eventuele schulden, de waarde van het huis dat je wilt kopen en de rentestanden. Hoe hoger je inkomen en hoe lager je schulden, des te meer ruimte er is voor een hogere hypotheek. Ook speelt de waarde van het huis een rol, aangezien dit de onderpandwaarde vormt voor de lening.

Hoe Bereken Je Jouw Maximale Hypotheek?

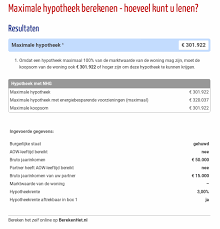

Er zijn diverse online tools beschikbaar waarmee je eenvoudig jouw maximale hypotheek kunt berekenen. Deze tools houden rekening met jouw inkomen, eventuele partnerinkomen, vaste lasten en de actuele rentestanden. Door deze gegevens in te voeren, krijg je snel een indicatie van het bedrag dat je kunt lenen.

Advies Inwinnen

Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur wanneer je jouw maximale hypotheek wilt berekenen. Zij kunnen een gedetailleerde analyse maken op basis van jouw persoonlijke situatie en wensen. Zo weet je zeker dat je een realistisch beeld krijgt van wat haalbaar is.

Conclusie

Het maximaal berekenen van een hypotheek is een belangrijke stap in het koopproces van een huis. Door goed inzicht te hebben in jouw financiële mogelijkheden en rekening te houden met verschillende factoren, kun je met vertrouwen op zoek gaan naar jouw ideale woning.

Veelgestelde Vragen over het Berekenen van de Maximale Hypotheek

- Hoeveel verdienen voor een huis van 600000?

- Hoeveel hypotheek met 50000 bruto?

- Hoeveel moet je verdienen om een 400.000 hypotheek te krijgen?

- Wat kost een hypotheek van 100.000 euro?

- Wat moet je verdienen voor een hypotheek van 700000?

- Wat kost een hypotheek van 300.000 euro?

- Hoe bereken je de maximale hypotheek?

Hoeveel verdienen voor een huis van 600000?

Het bepalen van hoeveel je moet verdienen om een huis van 600.000 euro te kunnen financieren, hangt af van verschillende factoren zoals de hoogte van de hypotheekrente, de looptijd van de hypotheek en je eigen financiële situatie. Over het algemeen wordt geadviseerd om een huis te kopen waarvan de hypotheeklasten niet meer bedragen dan 30% van je bruto-inkomen. Om een huis van 600.000 euro te kunnen kopen, zou je dus een inkomen moeten hebben dat voldoende is om deze maandelijkse lasten te dragen en tegelijkertijd voldoende ruimte over te houden voor andere kosten en uitgaven. Het is verstandig om dit nauwkeurig te laten berekenen door een financieel adviseur of hypotheekadviseur, zodat je een realistisch beeld krijgt van wat haalbaar is in jouw specifieke situatie.

Hoeveel hypotheek met 50000 bruto?

Het bepalen van hoeveel hypotheek je kunt krijgen met een bruto inkomen van €50.000 per jaar is afhankelijk van verschillende factoren, zoals eventuele andere inkomsten, vaste lasten en de actuele rentestanden. Over het algemeen geldt dat met een bruto inkomen van €50.000 per jaar, je in staat zou moeten zijn om een redelijk bedrag aan hypotheek te kunnen krijgen. Het exacte bedrag hangt echter af van je persoonlijke financiële situatie en de voorwaarden die gelden bij het aanvragen van een hypotheek. Het is daarom verstandig om een professionele financieel adviseur te raadplegen om een nauwkeurige berekening te laten maken op basis van jouw specifieke omstandigheden.

Hoeveel moet je verdienen om een 400.000 hypotheek te krijgen?

Om een hypotheek van 400.000 euro te kunnen krijgen, is het vereist dat je voldoende inkomen hebt om deze lening te kunnen dragen. Het exacte bedrag dat je moet verdienen om een dergelijke hypotheek te verkrijgen, hangt af van verschillende factoren zoals je persoonlijke financiële situatie, eventuele partnerinkomen, vaste lasten en de actuele rentestanden. Over het algemeen geldt dat hoe hoger je inkomen is en hoe gunstiger de overige financiële omstandigheden zijn, des te groter de kans is dat je in aanmerking komt voor een hypotheek van 400.000 euro. Het is raadzaam om advies in te winnen bij een financieel adviseur om een nauwkeurige berekening te laten maken op basis van jouw specifieke situatie.

Wat kost een hypotheek van 100.000 euro?

Het exacte bedrag dat een hypotheek van 100.000 euro kost, kan variëren afhankelijk van verschillende factoren zoals de looptijd van de hypotheek, het rentepercentage en eventuele bijkomende kosten zoals notaris- en taxatiekosten. Over het algemeen geldt dat hoe lager het rentepercentage en hoe korter de looptijd van de hypotheek, des te lager de totale kosten zullen zijn. Het is verstandig om een financieel adviseur te raadplegen om een nauwkeurige berekening te laten maken op basis van jouw specifieke situatie en wensen.

Wat moet je verdienen voor een hypotheek van 700000?

Om een hypotheek van 700.000 euro te kunnen krijgen, is het belangrijk om een voldoende hoog inkomen te hebben. Het exacte bedrag dat je moet verdienen voor een dergelijke hypotheek hangt af van verschillende factoren, zoals je persoonlijke financiële situatie, eventuele partnerinkomen, vaste lasten en de huidige rentestanden. Het is raadzaam om een financieel adviseur of hypotheekadviseur te raadplegen om een nauwkeurige berekening te laten maken op basis van jouw specifieke omstandigheden. Op die manier krijg je inzicht in wat er nodig is om een hypotheek van 700.000 euro te kunnen krijgen en welk inkomen daarvoor vereist is.

Wat kost een hypotheek van 300.000 euro?

Het is begrijpelijk dat veel mensen zich afvragen wat de kosten zijn van een hypotheek van 300.000 euro. De totale kosten van een hypotheek hangen echter af van verschillende factoren, zoals de looptijd van de lening, het rentepercentage en eventuele bijkomende kosten zoals notariskosten en advieskosten. Om een nauwkeurige schatting te krijgen van wat een hypotheek van 300.000 euro zou kosten, is het raadzaam om gebruik te maken van een hypotheekcalculator of advies in te winnen bij een financieel expert die je kan helpen bij het berekenen van de totale kosten op basis van jouw specifieke situatie.

Hoe bereken je de maximale hypotheek?

Het berekenen van de maximale hypotheek is een veelgestelde vraag bij het kopen van een huis. Om de maximale hypotheek te berekenen, wordt er gekeken naar verschillende factoren zoals je inkomen, eventuele schulden, de waarde van het huis en de actuele rentestanden. Door deze gegevens in kaart te brengen, kan een indicatie worden verkregen van het bedrag dat je kunt lenen voor een hypotheek. Het is verstandig om hierbij gebruik te maken van online tools of advies in te winnen bij een financieel adviseur om een nauwkeurige berekening te maken die aansluit op jouw persoonlijke situatie.